Hvordan kan du investere ansvarligt og grønt?

Hør Jeppe Christiansens oplæg 'Den grønne omstilling er vor tids megatrend', hvor han analyserer den grønne omstilling og klimaudfordringerne.

Oplægget er ikke længere tilgængeligt.

En ny økonomisk virkelighed

En ny økonomisk virkelighed

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Vi er efter mange år med globalisering og politisk koordinering kommet ind i et nyt regime. Det startede med Trumps nye politiske linje over for Kina, og det er efterfølgende blevet skærpet dramatisk ved Putins fremfærd i Ukraine. Vi havde fået en forsmag i forbindelse med besættelsen af Krim-halvøen, men først den 24. februar i år blev det klart, at Putin har sin egen nationale agenda, og at han ikke respekterer andet end den brutale magt, han selv gør brug af. Hvordan krisen vil udvikle sig, er svært at forudse, men det synes sikkert, at Putin vil tabe økonomisk.

Makroøkonomisk er vi også i et nyt regime. Vi har ikke længere en økonomi, der er styret af mangel på efterspørgsel og medfølgende behov for økonomiske hjælpepakker. Nej, vi har alle de modsatte problemer. Vi har mangel på energi, mangel på råvarer, mangel på arbejdskraft, mangel på færdigvarer og knaphed på en lang række kritiske komponenter til industrien. Vi har kort sagt alle de økonomiske tegn, der normalt giver kraftig inflation og betydelige rentestigninger.

Vi er kommet ind i en ny økonomisk virkelighed, og det har mange investorer svært ved at erkende. Men det er en realitet, og det kan give os en række ubehageligheder i de kommende måneder og år. Vi er på vej mod flere rentestigninger, begyndende husprisfald og aktiemarkeder, der også periodevis kan bevæge sig den forkerte vej.

Det har været god latin i mange år at tage store finansielle risici. De, som har taget de største risici, er blevet belønnet, og både medier og eksperter har gjort de risikovillige investorer til rollemodellerne. Det er, hvad den kendte økonom Hyman Minsky karakteriserede som den selvforstærkende risikovillighed, der i sidste ende vil kunne knække en børsoptur.

Væksten kan holde i flere år

I Maj Invest er vi dog stadig moderat optimistiske på 2-3 års sigt. Den økonomiske vækst og inflationen vil jo også øge indkomsterne i samfundet og dermed forbedre skattegrundlaget og forbrugsmulighederne. Væksten kan økonomisk set holde i flere år på trods af en stigende inflation.

Det mest sandsynlige scenarie er en global vækst på 2-3 pct. i de næste år og en inflation på 4-5 pct. Det giver mulighed for, at toplinjen i gennemsnit stiger med 6-8 pct., og at skattegrundlaget i de fleste lande stiger tilsvarende. Der bliver med andre ord råd til at betale for den nye og højere rente.

Men lad os i det følgende gennemgå de væsentligste forudsætninger for denne vurdering.

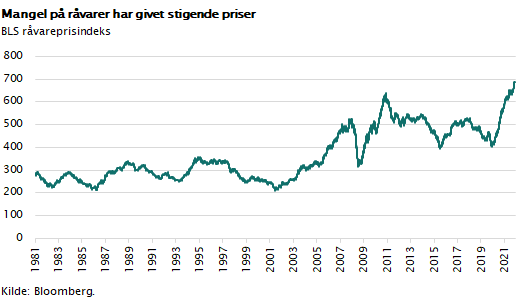

For det første er det nu tydeligt, at de stigende råvarepriser ikke blot udtrykker en kortsigtet tendens – se figuren. Prisstigningerne skyldes en strukturel mangel, der er opstået, efter sanktionerne er iværksat over for Rusland. For olie og naturgas skyldes prisstigningerne endvidere, at der i flere år ikke er investeret tilstrækkeligt i udvikling af nye olie- og gasfelter. Megen aktivitet og kapital er allokeret over imod grønne energikilder, og som følge heraf vil der i de kommende år kunne imødeses betydelige problemer med at skaffe tilstrækkelig udbud af olie og naturgas.

For metaller er problemet på den korte bane mindre, dog vil sanktionerne give mangel på de metaller, som Rusland er storeksportør af. På lidt længere sigt bliver manglende udbud et stort problem, fordi elektrificeringen af energisystemerne vil kræve meget store mængder kobber, lithium, nikkel og ikke mindst de sjældne jordarter. Det kan den nuværende globale minekapacitet ikke håndtere, og investeringerne i nyudvinding af metaller er utilstrækkelige. Hertil kommer, at helt nødvendige ESG-krav vil fordyre mineproduktion.

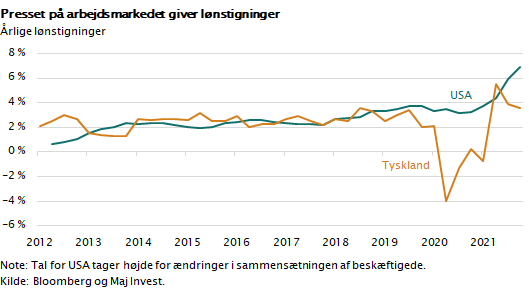

For det andet er der særligt i USA store problemer med at skaffe tilstrækkelig arbejdskraft. Lønstigningerne ligger mellem 4 og 7 pct. i USA og Tyskland, og der er ikke tegn på, at denne tendens aftager foreløbig, jf. figuren. I USA er det ”værst”, idet flere millioner lønmodtagere har trukket sig ud af arbejdsstyrken, samtidig med at demografien giver et negativt bidrag. Det hjælper heller ikke, at indvandringen fra Mexico og Sydamerika er bremset. Det inflationære pres i USA er strukturelt, og det opvejes ikke af produktivitetsstigninger.

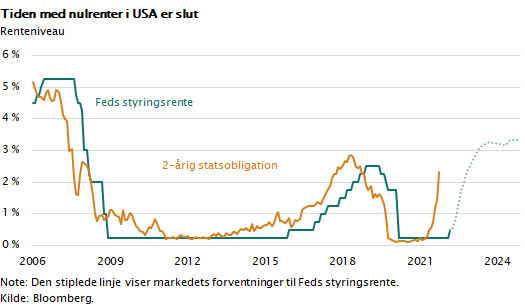

Disse forhold tilsammen har tvunget den amerikanske centralbank til at påbegynde en markant omlægning af pengepolitikken. I figuren nedenfor er indtegnet en graf, der illustrerer den forventede udvikling i den korte styringsrente. Forvent, at den i løbet af 2-3 år kan komme helt op på 4-5 pct., medmindre forholdene på arbejdsmarkedet pludselig forbedres. Vi kan allerede nu se, at den korte 2-årige statsrente er omkring 2,5 pct., hvilket tydeligt illustrerer, at investorerne forventer en ny pengepolitisk linje. Tiden med nulrenter er definitivt slut i USA.

Anderledes forholder det sig i EU, hvor vi kan håbe på meget mindre rentestigninger og en stramning af pengepolitikken, der formentlig vil strække sig over flere år. EU er ikke presset af de samme problemer på arbejdsmarkedet. Lønstigningerne i EU er langt mindre end i USA, og der er ledig arbejdskraft i Sydeuropa. Hertil kommer, at ECB er nødt til at hjælpe Italien og stramme pengepolitikken tilsvarende langsomt.

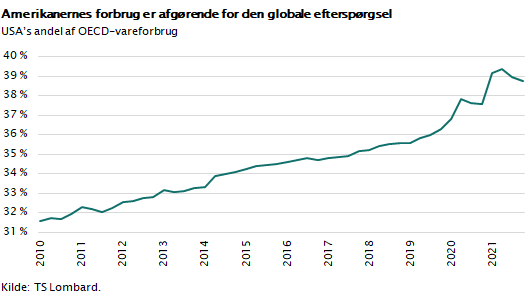

For global økonomi er det helt afgørende, hvad der sker i USA. Så længe væksten er intakt i USA, vil det betyde, at global økonomi fortsætter sin højkonjunktur. Som det fremgår af figuren, udgør det amerikanske privatforbrug snart 40 pct. af det samlede privatforbrug i hele OECD-området. Og samtidig har USA et stigende underskud på handlen med resten af verden. Underskuddet er snart tæt på 1.000 mia. dollar årligt, hvilket betyder, at USA ”eksporterer” efterspørgsel rettet mod resten af verden svarende til dette beløb. En saltvandsindsprøjtning til Europa og Asien.

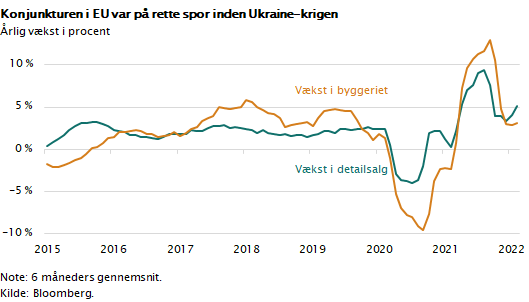

EU nyder godt af dette. Vi eksporterer rigtig meget til det store amerikanske marked. Samtidig er konjunkturen i EU faktisk bedre, end de fleste er klar over. Af figuren nedenfor fremgår, at væksten i detailomsætningen og boliginvesteringerne i EU ligger mellem 3 og 5 pct. p.a.

Om Ukraine-krigen vil ændre dette, er fortsat for tidligt at udtale sig om, men meget tyder på, at efterspørgselseffekten fra krigen har været kortvarig, og at de investeringer i energi og forsvar, som krigen har udløst, vil kunne opveje den nedgang, vi har oplevet i privatforbruget i de første faser af krigen.

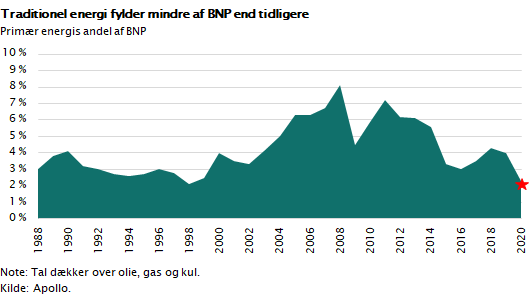

De stigende energipriser har fyldt meget i den økonomiske debat. Og der er heller ikke tvivl om, at den økonomiske byrde, det udløser, kan ses i privatforbruget. Men for at sætte dette i perspektiv er der i figuren vist, hvor meget værdien af energiproduktionen udgør af globalt BNP. Andelen var i 2020 omkring 3 pct., hvilket skal ses i forhold til situationen for 10 år siden, hvor andelen udgjorde mellem 5 og 7 pct.

Vi har med andre ord vænnet os til i 10 år, at energipriserne holdt sig i ro, mens indkomsterne steg. Selv en fordobling af energipriserne vil vi have råd til, uden at det ødelægger den makroøkonomiske balance. Det betyder reelt blot, at energipriserne indhenter det efterslæb, som de har haft i forhold til indkomstudviklingen de sidste 10 år.

Problemet, der står tilbage, er derfor først og fremmest forsyningssikkerheden på energisiden i lyset af konflikten med Rusland. Ustabile og meget variable energipriser er ikke godt for den globale økonomiske stabilitet. Omlægning til grøn energi er nødvendig, men det vil tage mange år, før det giver en stabil og sikker energiforsyning. Vi er fortsat i mange år meget afhængige af fossil energi.

Hvad betyder dette for aktiemarkederne?

Erfaringen tilsiger, at det er umuligt at sige noget om aktiekursudviklingen på kort sigt. Aktiekurserne udvikler sig stokastisk og præges i nogen grad af investorstemningen - herunder ikke mindst, hvad der foregår på sociale medier.

På lidt længere sigt er de økonomiske fundamentaler afgørende. Det forhold, at renten stiger, vil tage toppen af aktiemarkedet, men samtidig vil stigningen i BNP, som jo forstærkes af stigende priser, betyde, at indtjeningen i virksomhederne følger med op. Derfor vil aktiemarkederne over de kommende år med stor sandsynlighed kunne klare sig gennem omlægningen i pengepolitikken, den højere inflation og den medfølgende rentestigning.

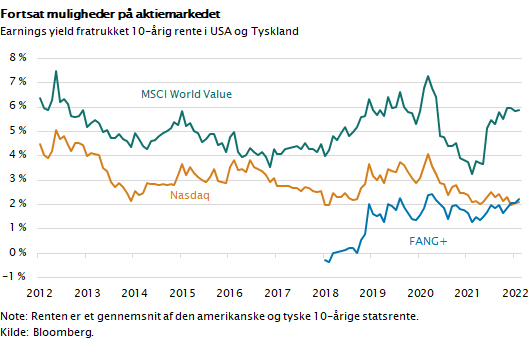

Men sandsynligvis får vi flere og større udsving i børskurserne. I figuren er vist, hvor meget afkast de forskellige aktiekategorier vil have mulighed for at generere - målt i procent af deres markedsværdi – baseret på aktuelle børsværdier og aktuelle indtjeningsniveauer. Bemærk, at de fleste valueaktier har indtjening, der muliggør 6 pct. afkast i de kommende år. Men husk også, at det ikke ændrer ved, at aktier altid kan udvise meget store kursudsving drevet af markedsforventninger, salgspres og stemningsskift.

Hertil kommer selvfølgelig risikoen for forstærkede geopolitiske spændinger og kriser. Særligt vil Ruslands trusler om lukning af gaseksporten til EU kunne give aktieuro, ligesom risikoen for en egentlig politisk konfrontation mellem Kina og USA vil give alvorlige stød til global økonomi. På den baggrund bør man som investor holde en pæn likvid reserve og fokusere på likvide aktier med solid indtjening og udbyttepotentiale.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.