Invitation til The Big Picture

Investeringsforeningen Maj Invest inviterer for 11. år i træk til The Big Picture. Her kan du blandt andet høre Jeppe Christiansen dele sit syn på global økonomi og klimakrisen set som investor og økonom. Ligeledes har du mulighed for at møde beslutningstagerne bag de enkelte investeringer i udvalgte afdelinger i Investeringsforeningen Maj Invest.

Der er stadig få ledige pladser. Se programmet og tilmeld dig på majinvest.dk/tbp.

Tyskland er Europas finansielle anker

Tyskland er Europas finansielle anker

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Angela Merkel har været tysk kansler i 16 år. Hun er den første kvindelige kansler. Hun er født i Hamborg, men opvokset i Østtyskland. Hun har på imponerende vis bragt Tyskland og EU helskindet gennem både finanskrisen og den sydeuropæiske krise. Hun har også håndteret en eurokrise, en flygtningekrise, en Brexitkrise, en Trump NATO-krise og senest en Covid-19-krise. Hun står for stabilitet og troværdighed. Hendes indsats er historisk og på niveau med Helmut Kohl, som også var kansler i 16 år, og som sikrede en fredelig genforening med Østtyskland.

Tyskland går til valg den 26. september, og Merkel stiller ikke op til genvalg. Der er seks partier, som kæmper om vælgernes gunst. De fire største partier er Socialdemokratiet (23 pct.), De Kristelige Demokrater (22 pct.), De Grønne (17 pct.) samt De Liberale (12 pct.). Det mest sandsynlige er, at tre af disse partier går sammen om et regeringsgrundlag og en ny kansler.

Intet er afgjort. I meningsmålingerne har CDU længe haft føring, men først blev de overhalet af De Grønne, og de seneste måneder har SPD fået stor medvind og er p.t. størst.

Tysk politik er fortsat domineret af de ”gamle” partier. Der er ikke som i Sydeuropa et oprør i gang, selvom yderfløjene periodevis har relativt stor opbakning. Slaget slås på den politiske midte, og emnerne er de velkendte: Hvordan håndteres Covid-19-krisen? Og indvandrerkrisen? Hertil kommer selvfølgelig hovedemnet: Hvordan går det økonomisk? Og kan Tyskland klare sig i konkurrencen og få råd til fremtidens velfærd?

Økonomisk succes

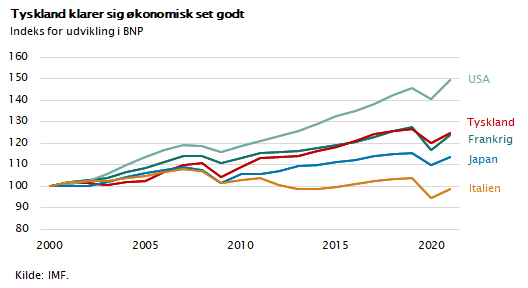

Tyskland klarer sig økonomisk set godt. Siden år 2000 er BNP vokset med ca. 25 pct., hvilket er langt over Italien og Japan, men dog et pænt stykke efter USA

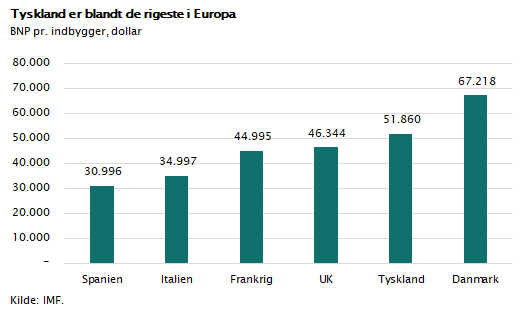

Forskellen er noget mindre, hvis man måler pr. indbygger, idet den tyske arbejdsstyrke er steget med 8 pct., mens den amerikanske arbejdsstyrke er vokset med 13 pct. I Tyskland er den ugentlige arbejdstid også 5 timer kortere end den amerikanske. Det er også værd at huske, at Tyskland i 1990 blev genforenet med de 16 millioner østtyskere. Tyskland har på 25 år formået at løfte hele Østtyskland op til et indkomstniveau, der er mindst 5 gange højere, end det var under kommunismen. Samtidig har Tyskland kunnet matche væksten i resten af EU – hvilket i sig selv er en kraftpræstation. Det har betydet, at Tyskland ligger i toppen i Europa, når det gælder indkomst pr. indbygger (lavere end Danmark).

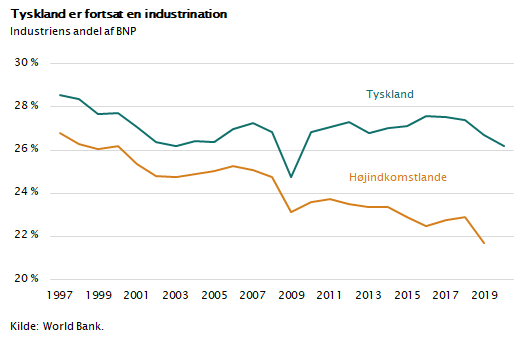

Konkurrencedygtig industrination

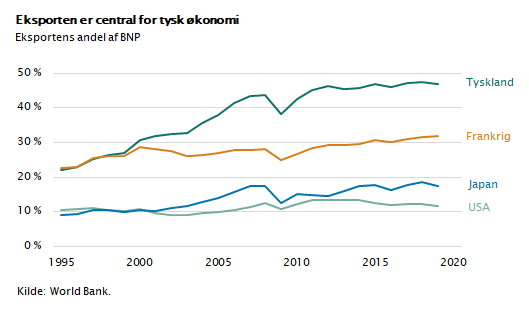

En del af forklaringen herpå er det tyske eksporteventyr. Eksporten udgjorde for 20 år siden omkring 20 pct. af BNP, hvor den i dag udgør næsten 50 pct. af BNP. Det skal ses i forhold til Frankrig med en eksportandel på knap 30 pct. og USA med en andel omkring 10 pct.

Forklaringen er den stærke tyske konkurrenceevne, der igen skyldes løntilbageholdenhed og adgangen til ”relativt billig” arbejdskraft” i det gamle Østeuropa. Samtidig har man i Tyskland en stærk industritradition med bilindustrien og maskinindustrien som de førende. Den tyske industri har nydt godt af den store efterspørgsel, som er fulgt i kølvandet på Kinas vækst og udflytningen af de globale produktionskæder. Samtidig har Tyskland tilladt udpræget brug af timelønsarbejdere og lavtlønnede ”østarbejdere”. Det har betydet, at tysk industri har udviklet sig hastigt i en periode, hvor mange andre lande som USA, Storbritannien og Frankrig har ”afindustrialiseret”.

Grønne energikilder

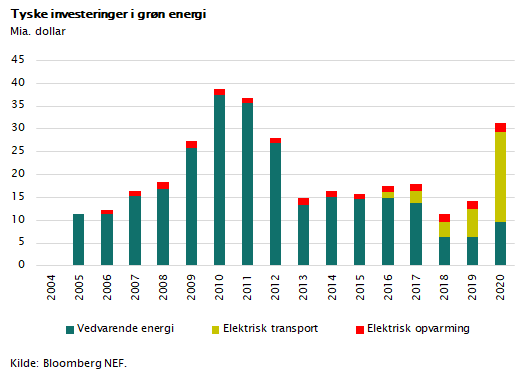

Hvad angår investering i grønne energikilder har Tyskland også været foregangsland de seneste 10 år. Partiet De Grønne står stærkt politisk i Tyskland, og på deres dagsorden har klimakrisen selvsagt været central. Fra at have status som et protestparti har partiet i dag en helt anden status, fordi flertallet ønsker en højere prioritering af grønne energiinvesteringer. Den tyske bilindustri er – efter et længere tilløb – også kommet til den erkendelse, at elektriske biler er fremtiden – ja endda det mest sikre sted at være i de næste mange år.

I 2011 besluttede Angela Merkel og et flertal i Forbundsdagen at afvikle atomkraft. Det skete i forlængelse af den frygtelige ulykke i Japan (Fukushima), hvor en tsunami ødelagde et atomkraftværk og sendte radioaktiv forurening ud. Det betød, at Tyskland politisk – anført af De Grønne - blev tvunget til en omlægning af energisektoren. Atomkraft er blevet udfaset, der bruges mere naturgas, og der er investeret betydeligt i sol- og vindenergi særligt i perioden omkring 2010, se figuren nedenfor. Tyskland har under Angela Merkel også ført an i bestræbelserne på at få indført et CO2-kvotesystem i EU. Det ideelle ville være globale CO2-afgifter, som kunne gøre grøn energi billigere end fossil energi. Når det ikke lader sig gøre, er C02-kvotesystemet et godt alternativ. Alle virksomheder, der forurener, skal sikre sig CO2-kvoter. Hvis man ikke har fået dem tildelt, må man købe kvoter til den markedspris, som de handles til. Systemet har den indbyggede logik, at man fra myndighedernes side gradvist kan udfase tildelingen af de ”gratiskvoter”, som de vigtige og konkurrenceudsatte virksomheder får tildelt.

I de seneste fem år har den tyske industri taget en kovending. Fra at være meget tilbageholdende på elbilområdet er tysk industri i dag helt i front. Som det også fremgår af figuren, investeres der kolossale beløb i elbiler og tilhørende infrastruktur. Det gælder de store bilkoncerner og i særlig grad den tyske stat, som er meget engageret i, at Tyskland fastholder sin position som storproducent af biler i fremtiden.

Fuld beskæftigelse

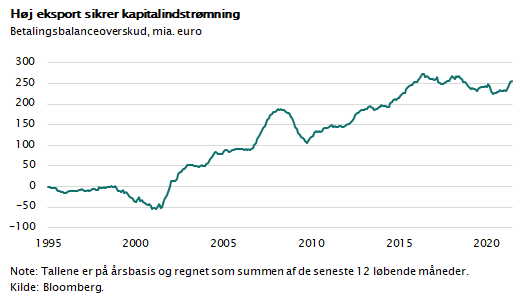

Finansielt set har Tyskland musklerne til både at være en slags garant for euroen og til at investere i en grøn omstilling. Tysklands eksporteventyr betyder nemlig, at der er fuld beskæftigelse (arbejdsløshed 3,7 pct.) og dermed et stærkt skattegrundlag. Det betyder også, at de mange eksportindtægter skaber et stort overskud på betalingsbalancen, som det fremgår af figuren nedenfor. Den store kapitalindstrømning holder renten nede, og giver den tyske centralbank rigelig kapital til både at sikre likviditeten i tysk bankvæsen og til at hjælpe ECB med at stabilisere euroen i perioder med international finansiel uro.

Hvad angår statsfinansiel styrke er Tyskland også godt med. Statsgælden udgør kun godt 60 pct. af BNP, hvilket skal sammenholdes med statsgæld i USA på 110 pct. af BNP, Italien med 135 pct. af BNP og Japan med 240 pct. af BNP. Det betyder, at den tyske statsrente ligger næstlavest i verden med minus 0,4 pct., mens den tilsvarende rente i USA er 1 procentpoint højere.

Langt fra top 10

Mens det tyske obligationsmarked er stort og velfungerende, så er det helt anderledes med det tyske aktiemarked. Det er relativt beskedent sammenholdt med tysk erhvervslivs styrke. De mest værdifulde aktier er vist i figuren nedenfor, og som det fremgår, er SAP størst med en værdi på 155 mia. euro. Det giver dem en plads som nummer 73 i verden, og det er langt fra top 10, som udgøres af de store amerikanske og kinesiske virksomheder. Verdens mest værdifulde selskab er Apple med en værdi på 2.520 mia. dollar eller 14 gange så meget som SAP.

Alle aktierne på den tyske aktiebørs har en værdi svarende til 2.132 mia. dollar, hvilket betyder, at selskabet Apple er mere værd end samtlige børsnoterede tyske aktier. Faktisk er det sådan, at aktiebørserne i både Frankrig og Storbritannien også har mere værdi end den tyske. Hovedforklaringen på dette er, at tysk erhvervsliv fortsat er i privat eje i meget stort omfang. Børsnotering og aktive ejere som kapitalfonde og venturefonde er fortsat en mangelvare i Tyskland. Kapitalmarkedet er ikke så udbygget og bruges ikke til kapitalfremskaffelse på samme måde som i USA, Storbritannien og Kina.

Sammenfattende kan man konkludere, at Tyskland fortsat er den økonomiske motor i Europa. Tysk industri står rigtig godt rustet til den globale højkonjunktur, som er i gang. Men der er store udfordringer, når man kigger 10 år frem. Tyskland er langt efter USA og Kina, når det gælder evnen til at skabe fremtidens virksomheder. De nye virksomheder skabes af de lande, som har mange iværksættere, let tilgængelig risikovillig kapital og fokus på digitale platforme og sociale medier. Her er Tyskland bagud, men de har den finansielle styrke til at komme ”ind i kampen”. De har taget skridt til at være med i den grønne energitransformation, og de tyske bilproducenter kommer med store serier af elbiler. Fremtiden vil vise, om de også formår at placere sig med stærke, globale teknologivirksomheder.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.