Global økonomi på vej frem på trods af pandemiens anden bølge

Global økonomi på vej frem på trods af pandemiens anden bølge

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale COVID-19-virus har præget global økonomi og vores dagligdag i hele 2020. Men der er faktisk lyspunkter i horisonten, også selvom vi lige nu oplever store stigninger i de dan-ske og europæiske smittetal.

For det første har USA valgt Joe Biden til præsident. Han ønsker en tilbagevenden mod mere normale internationale samarbejdsformer og prioriterer at få styr på den økonomiske politik bl.a. ved at vælge den tidligere centralbankdirektør Janet Yellen til ny finansminister. For det andet er de store økonomiske hjælpepakker, som er gennemført i USA og EU, begyndt at virke. De har en samlet økonomisk effekt, der klart overstiger det efterspørgselsfald, som pandemien har skabt.

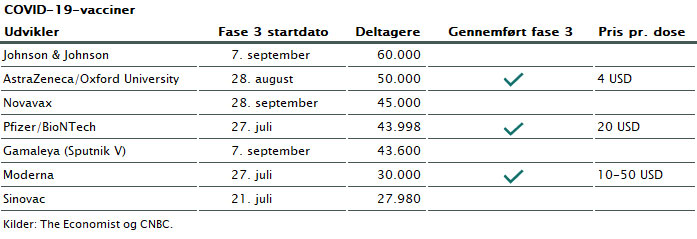

Men det allervigtigste er formentlig, at mindst tre ud af syv nye vacciner ser ud til at være effektive og blive endeligt godkendt inden nytår. Der er samtidig tre anerkendte medicinalvirksomheder, som har gennemført succesfulde såkaldte fase 3-forsøg med vacciner mod COVID-19. Der er gennemført test på mellem 30.000-50.000 patienter, og vaccinerne har vist en effektivitet på henholdsvis 70 pct., 90 pct. og 93 pct. Der kan produceres store mængder vaccine, og prisen på vaccinerne bliver overkommelig – et sted mellem 25 kr. og 300 kr. pr. vaccine.

Alt i alt en fantastisk succeshistorie. Aldrig før har ”verden” udviklet vacciner så hurtigt og så effektivt. I løbet af 2021 vil en stor del af jordklodens befolkning blive vaccineret, og COVID-19 bliver historie.

Europa hårdest ramt

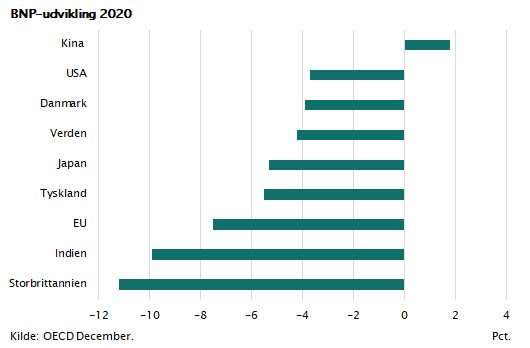

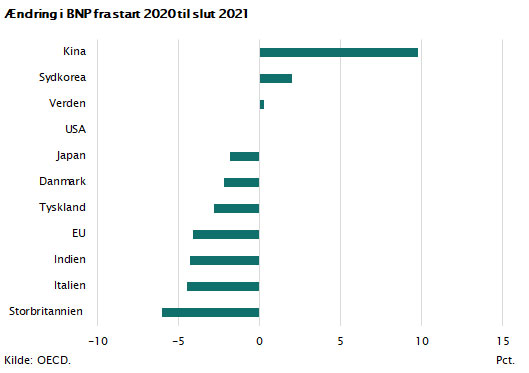

Makroøkonomer har estimeret efterspørgselsbortfaldet som følge af COVID-19 til at udgøre et sted mellem 5 pct. og 10 pct. af BNP. Heldigvis er effekten af de lave renter samt likviditetsudpumpningen fra centralbankerne og de offentlige udgiftsstigninger af en størrelsesorden, der mere end matcher dette. Derfor vil nettoeffekten, når regnestykket skal gøres op i løbet af 2021, formentlig være, at global økonomi får genetableret den vækstmotor, som fungerede, indtil virussen ramte i januar 2020. I figurerne er dette søgt illustreret.

Det fremgår, dels hvor hårdt økonomierne er ramt i 2020 med negative vækstrater på over 10 pct. i UK og Spanien, og dels hvor hurtigt Kina er kommet tilbage på sporet. Der danner sig et meget forskelligartet billede. Det ene yderpunkt er kinesisk økonomi, som næsten er upåvirket. Kina vil i slutningen af 2021 have en samlet BNP-vækst på 10 pct. set over den toårige viruscyklus. Global økonomi vil, set under et, opleve nulvækst set over de to år, idet den negative vækst i 2020 modsvares af en lige så stærk fremgang i 2021. EU og i særdeleshed Sydeuropa og Storbritannien vil være de zoner i verden, som rammes hårdest med et samlet BNP-tab på omkring 5-6 pct. fordelt over de to kriseår.

Global økonomi er ramt meget forskelligt

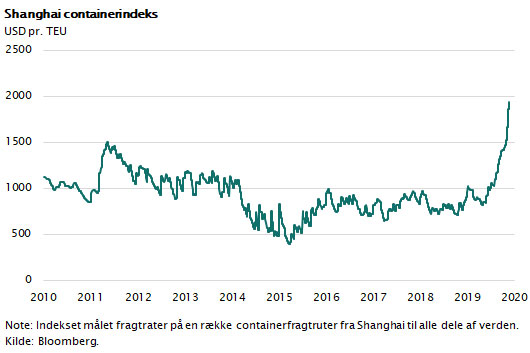

Et særligt forhold, man skal være opmærksom på, er, hvor meget global økonomi er blevet skævvredet af denne epidemi. Det er først og fremmest de traditionelle serviceerhverv, der er hårdt ramt. Vi sparer på turisme, rejser og oplevelser i et omfang, der har trukket aktiviteten i disse erhverv ned med omkring 25-50 pct. Omvendt har de økonomiske pakker den effekt, at vi igen har masser af ”ledige penge” til at gå på storindkøb – på nettet – når det gælder fysiske forbrugsvarer som cykler, møbler og elektronik. Også de digitale aktiviteter stiger kraftigt. Det gælder børshandel på nettet, forbrug af computerspil, film og alle den type aktiviteter, der bedst kan foregå sammen med børn og venner hjemme i stuerne. Global økonomi er blevet skævvredet til fordel for fysiske forbrugsvarer, digitale ydelser og social media-aktiviteter. At der er kommet fart på indkøb af forbrugsvarer igen kan direkte aflæses i de kinesiske fragtrater, ligesom man kan se dette fænomen i den kinesiske handelsstatistik. Der er igen fuld fart på produktionen i de store industrizoner i Kina. BNP-væksten i Kina fortsætter op mod 5-10 pct. p.a., og fragtraterne er, som det fremgår af figuren, i kraftig stigning.

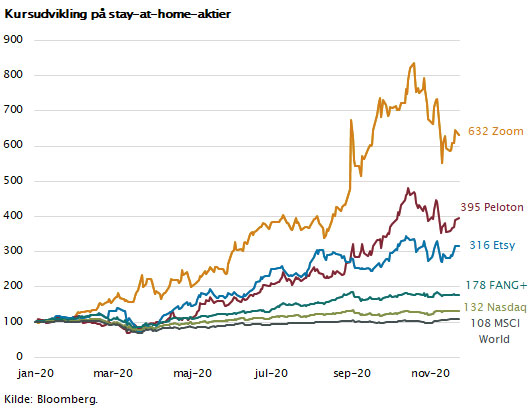

Stay-at-home-aktier

Aktiemarkedet er ramt af den samme feber. Amerikanske analytikere kigger meget på det, man kalder stay-at-home-aktier. Det drejer sig eksempelvis om Zoom, der har udviklet videomødekoncepter, og Peloton, der sælger motionscykler med tilhørende computerprogrammer, der muliggør, at man hjemme i stuen oplever det, som om man trænede sammen med ligestillede fitnessentusiaster. Bemærk i kursgrafikken i figuren, at selv FANG-aktierne (Facebook, Amazon, Netflix og Google), der har haft en 78 pct. kursfremgang i 2020, er langt bagud i forhold til disse nye børskurskometer. Zoom-aktien er steget med mere end 500 pct. alene i 2020 og har i dag en børsværdi på niveau med Exxon, som er et af verdens største og mest veldrevne olieselskaber. Er det for sent at købe aktier i denne omgang?

Er det for sent at købe aktier i denne omgang?

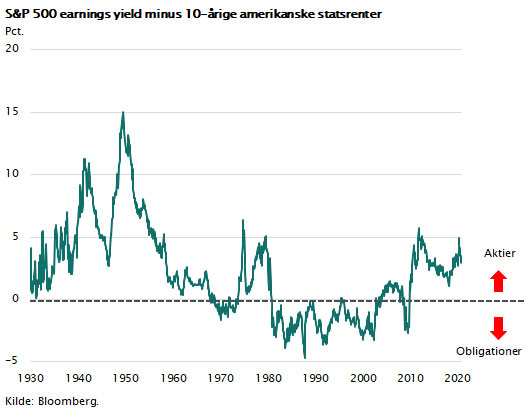

Aktiemarkedet blev hårdt ramt i de første faser af COVID-19-krisen med kursfald på over 30 pct. Men det er næsten glemt igen. Aktierne er tilbage på det gamle niveau, og stemningen blandt investorerne er på flere områder næsten euforisk. Det er særligt teknologiaktierne, sundhedsaktierne og klimaaktierne, der er steget. De har i dag prisniveauer, som er langt over det, man normalt betaler for aktier. P/E-niveauerne er ofte på et niveau mellem 50 og 100. Omvendt er de traditionelle aktier ikke dyre. Det gennemsnitlige P/E-tal, for alle aktier i verden set under et, er på omkring 18-20. Målt over for renteniveauer, der højst er omkring 1 pct., kan man argumentere for, at aktier i almindelighed er billige. Man kunne definere det langsigtede aktieafkast, som det afkast, der ville opstå, hvis virksomhederne rent faktisk udbetalte alt overskud som udbytte. Vi kalder det i fagsprog for earnings yield, og det udgør lige nu omkring 4 pct. p.a. i de udviklede markeder (Europa og USA).

I figuren er renten trukket fra dette earnings yield, hvilket betyder, at grafen udtrykker det merafkast, man som investor får ved at investere i aktier. Som det fremgår, var det, vurderet ud fra dette nøgletal, fordelagtigt at købe aktier i hele perioden 1930-1960 og i slutningen af 1970’erne. Nu er vi samme sted her i 2020. De store overskud i virksomhederne giver udbytte og afkastmuligheder i aktiemarkedet, som klart overstiger det, der er muligt i obligationsmarkedet, hvor renten som bekendt er tæt på 0 pct. Vi står ved indgangen til en periode, hvor aktiemarkedet igen er det bedste sted at placere den langsigtede opsparing.

Det er samfundsøkonomisk nødvendigt med investeringer

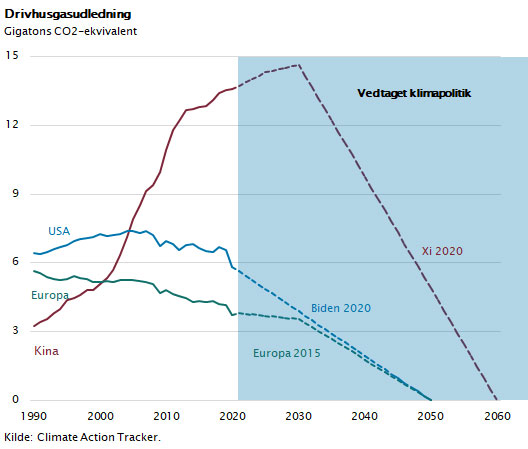

Der er rigtig god samfundsøkonomisk logik i dette. Vi har brug for meget store investeringer i de kommende år. Der er i den grad brug for risikovillig kapital, når vi skal opbygge en helt ny ”grøn” energisektor. De første politiske forhindringer er ved at være fjernet. I EU-regi besluttede man allerede i 2015 at reducere CO2-udledningen med 30 pct. i 2030 og helt at undgå CO2-udledning i år 2050. Kina har besluttet at CO2-udledningen skal ophøre i 2060, og i USA har den nye præsident Joe Biden erklæret som valgløfte, at USA skal være samme sted allerede i 2050.

Hvis det skal lykkes, kræver det drastiske tiltag. CO2-udledningen stiger hvert år, og den eneste grund, til at udledningen ikke stiger i 2020, er den økonomiske recession. Når global økonomi i 2021 igen vokser, vil CO2-udledningen stige proportionalt. Kun hvis der indføres globale CO2-afgifter, vil det være muligt at få markedskræfterne til at sikre denne omlægning af energiforbruget. Hvis sort energi bliver dyrere end grøn energi, vil forbrugerne og virksomhederne helt af sig selv gennemføre denne omlægning. Hvis man skal gøre grøn energi rentabel, skal den sorte energi pålægges en afgift, der får prisen på energi til at stige med 3-5 gange fra det niveau, vi kender i dag. Vi skal formentlig i fremtiden hovedsageligt bruge grøn elektricitet, som via elektrolyse kan omdannes til energiformer, der kan lagres og transporteres. Det indebærer større energitab undervejs og medfører derfor, at investeringerne i infrastruktur og energianlæg skal være enorme. Dette kan ikke i længden sikres ved de subsidier, som på sigt undergraver statsfinanserne. Vi skal i stedet indføre CO2-afgifter i EU og USA, jo før jo bedre. Og heldigvis vinder denne opfattelse frem i den amerikanske debat hos både demokrater og republikanere.

Omkring år 1999 blev Bill Gates citeret for at sige :”Everything will be built around the internet”. Det viste sig at være en meget præcis forudsigelse af udviklingen de næste 20 år. I dag kan man på samme måde sige om de kommende 20 års globale økonomiske udvikling: ”Everything will be built around green energy”. I Maj Invest har vi af samme grund etableret afdelingen Maj Invest Grønne Obligationer. Som investor kan det måske være et godt sted at starte. Grønne obligationer giver i gennemsnit en rente på lidt over 1 pct. p.a., så det er faktisk en højere rente end den, som den danske stat betaler på sine obligationer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.