Højkonjunkturen bliver lang

Højkonjunkturen bliver lang

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Efter mere end ti års fremgang og med en præsident Trump ved roret, som navigerer efter konfrontationer, kan det være svært at tro på aktiemarkedets muligheder.

Men ikke desto mindre går det forbløffende godt. Amerikanske aktier er på det højeste niveau nogensinde. Og de fortsætter sandsynligvis højere op. I denne artikel vil jeg forsøge at give et billede af, hvordan det kan hænge sammen og endda konkludere, at vi muligvis kan have udsigt til yderligere to eller tre år med fremgang. Måske er det så på sin plads at minde om, at vi bagefter kommer til at betale prisen for disse ”gyldne år” i form af en efterfølgende økonomisk stagnation, der kan komme til at minde om den krisetilstand, som har præget Japan i årevis.

USA

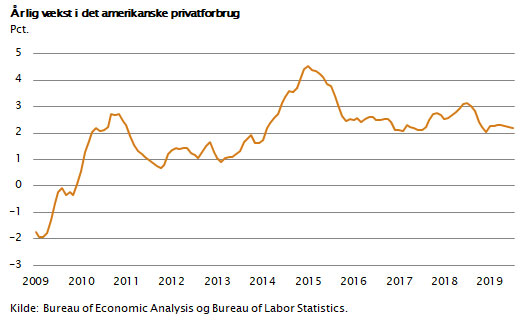

USA er i særklasse verdens største økonomi og derfor både en global motor og et omdrejningspunkt for verdens økonomi. I USA går det godt. Beskæftigelsen vokser fortsat med mere end 100.000 om måneden, og privatforbruget har en næsten konstant vækst på 2-3 pct.

Der er ingen inflation af betydning, og derfor kan centralbanken, Fed, holde renten nede på et niveau under 2 pct. Dette stabiliserer økonomien. Samtidig er kreditmulighederne gode. Bankerne har et solidt kapitalgrundlag og en stor disponibel kapital, som kan danne grundlag for fortsatte udlån. Borgerne og virksomhederne har solide formuer, og derfor har de plads til fortsat at øge deres lån og indkøb i to eller tre år mere.

Ud fra en nationaløkonomisk tankegang er USA i balance. Den samme balance genfinder man desværre ikke, når emnet er sammenhængskraft og respekt for demokratiets bærende institutioner, som på længere sigt er langt vigtigere.

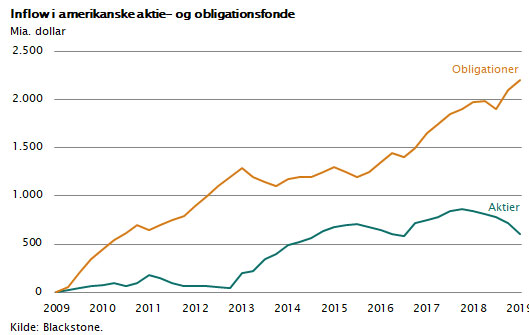

Men økonomien fortsætter op, og det trækker finansmarkederne med op. I figuren er vist, at dette har givet anledning til en stabil fremgang i de finansielle investeringer i obligationer og aktier. Bemærk, at private investorer køber langt flere obligationer end aktier. Faktisk har interessen for obligationer været langt størst blandt amerikanske detailinvestorer. De har nærmest undgået aktier. Til gengæld er aktier i stort omfang blevet købt af virksomheder, private equity-investorer, statsfonde og endda centralbanker. Men vi har ikke oplevet forhold, der på nogen måde ligner en aktieboble i det store brede aktiemarked. Det er alene populære enkeltaktier som Netflix, Uber, Beyond Meat m.fl., der er præget af aktiebobleeufori.

USA trækker også økonomien i resten af verden med op, hvilket betyder, at global økonomi næppe rammes af recession i denne omgang.

Europa

I Europa er væksten omkring 1 pct., og den har formentlig passeret et foreløbigt lavpunkt. Renterne er nemlig fortsat omkring 0 pct., og privatforbruget er i stabil vækst. Europæisk økonomi er finansielt set godt kørende. EU har et solidt betalingsbalanceoverskud på 300 mia. euro, og hvert år fosser der kapital ind i EU.

Statsgælden er højere end nogensinde. Men husk: Renten er 0 pct., og derfor er der plads til langt mere gæld end tidligere. Når renten er 0 pct., er det vigtigste målepunkt ikke længere selve gældens størrelse. Nej, det vigtige er, at statsunderskuddene i procent af BNP er mindre end økonomiens, og dermed skattegrundlagets, vækstrate. Hvis det er tilfældet, er situationen finansielt holdbar. Og det er tilfældet. I Grækenland, Spanien, Portugal og Italien ser det ud til, at BNP målt i løbende priser vokser med omkring 1-2 pct., og samtidig er der ikke store statsunderskud længere.

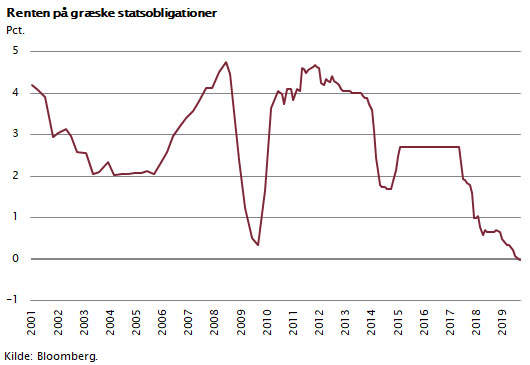

Dette har finansmarkederne opdaget, og det er mest tydeligt, når man ser, hvilke kurser græske statsobligationer handles til. Græske korte statsobligationer er nu for første gang nogensinde solgt til børskurser, der indebærer negative renter.

I betragtning af hvor alvorligt det græske økonomiske sammenbrud var, er det bemærkelsesværdigt, at landet nu oplever økonomisk vækst, faldende arbejdsløshed, fremgang i turismen og optimisme i erhvervslivet. Mange grækere lider fortsat under den store indkomstnedgang, man oplevede, men økonomien er vendt og endelig på vej frem.

Den Europæiske Centralbank, ECB, har efterhånden udtømt sine muligheder for at hjælpe Sydeuropa. Derfor sagde Mario Draghi, som nu træder tilbage som centralbankdirektør, i sit sidste interview, at der er brug for en finanspolitisk indsats. Med andre ord: De nordeuropæiske lande og deres regeringer skal bruge nogle flere penge. Om det sker, ved vi ikke, men en god ide kunne jo være at investere i klima- og energiområdet.

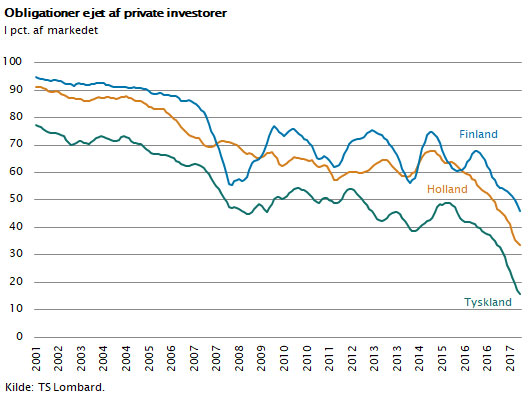

At pengepolitikken er ved at være opbrugt fremgår af figuren. De store EU-lande har allesammen obligationsrenter, der uden undtagelse er negative. Det skyldes, at centralbankerne har købt obligationer for mere end 2.000 mia. euro. Der er udsolgt, allerede før de private investorer kan komme til. Det fremgår af figuren, at private investorer, der i gamle dage var de største og vigtigste obligationskøbere, i dag kun ejer en mindre del af de udstedte obligationer.

Hvis man er langsigtet investor, er obligationer heller ikke velegnede. Et afkast på 0 pct. giver jo ikke meget plads til fremtidig velstandsstigning.

Dette er også hovedforklaringen på, at aktiemarkedet formentlig vil klare sig godt i de kommende år. Når aktier handler til en såkaldt P/E-værdi på 20, betyder det, at man betaler 20 kroner for 1 krones overskud, hvilket svarer til et afkast på 5 pct. årligt. Man siger, at risikopræmien på aktieinvesteringer er 5 pct. p.a. Det er langt at foretrække sammenlignet med obligationer. Ulempen er selvfølgelig, at aktiekurser svinger op til 5 og 10 gange så meget som obligationskurser, og derfor er de ikke så relevante for kortsigtede investorer.

Ingen gratis frokost

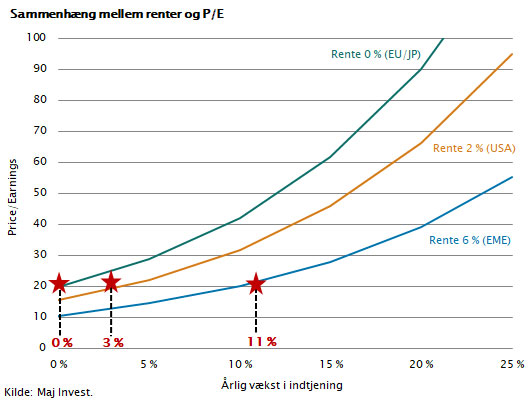

Som langsigtet investor er man bedst tjent ved at investere i globale aktier. Det er svært – umuligt – at vurdere om amerikanske, europæiske, asiatiske eller emerging markets-aktier vil klare sig bedst de næste ti år. Mange vil pege på, at væksten er højere i USA og emerging markets, og det derfor er bedre at investere her. Men faktisk har både renteniveauer og aktiekurser indstillet sig efter det. I figuren er illustreret, at det lave renteniveau i eurozonen betyder, at vækstkravet til virksomhederne er mindre. Figuren viser, at en europæisk virksomhed skal have en vækst i fremtidig indtjening på 0 pct. for at matche en obligationsinvestering, som giver 0 pct. i rente.

Selv uden at forøge overskuddet kan den europæiske virksomhed jo udbetale 5 pct. i årligt udbytte. Vurderer man en amerikansk aktieinvestering på samme måde, skal virksomheden skaffe 3 pct. i årlig overskudsvækst for at kunne matche det amerikanske renteniveau, der er tæt på 2 pct. For emerging markets skal overskuddene vokse med 11 pct. årligt for de lande, som har renteniveauer omkring 6 pct.

Mange vil så spørge, om man ikke bare kan investere alt i USA, så får man jo højere obligationsrente og mere vækst i aktiemarkedet. Til det er svaret, at man til gengæld har en valutarisiko. Den dag, hvor renten i USA bliver negativ (eller renten i Europa stiger til 2 pct.), vil dollaren falde kraftigt over for euroen. Hele den gevinst, eller mere, man i disse år får ved at købe amerikanske obligationer vil i den forbindelse kunne forsvinde.

Dette er forklaringen på det gamle finansielle ordsprog: ”There is no free lunch”. Der er så mange globale investorer på udkig efter gode investeringer, at markedspriserne næsten altid er i balance. De eneste tre steder, hvor man netop nu kan pege på, at kurserne er lidt lavere, end de burde være på langt sigt, er i aktiemarkedet. Det er enkelte store globale aktier, hvor mange investorer pga. forskrækkelsen over finanskrisen stadig er for forsigtige, en række japanske aktier, hvor mange investorer stadig er tilbageholdende pga. Japans store finansielle boble i 1989, og de globale valueaktier, som i mange tilfælde er undervurderede, fordi valueaktier i tre år er steget mindre end resten af aktiemarkedet.

Hvis man er langsigtet og risikovillig, er aktiemarkedet formentlig det sted, hvor der stadig kan findes undervurderede investeringer. Det er bestemt ikke nemt, og det er ikke sikkert, at værdierne kommer frem foreløbigt, men det er svært at pege på andet. Obligationsmarkederne er blevet støvsuget for gode køb. Den eneste (og gode) grund til at købe obligationer er, at man som investor har brug for at gardere sig med en portion kursstabile og let omsættelige papirer, og her er den bedste (og måske eneste) mulighed solide nordeuropæiske statsobligationer. Gerne fra et land som Danmark, der er blandt de otte lande i verden med AAA-rating.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.