Væksttempoet falder, men aktierne stiger

Væksttempoet falder, men aktierne stiger

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi viste i første kvartal tydelige svaghedstegn. Væksten er aftagende i Europa og Asien. Alligevel stiger aktierne, og den negative stemning, som prægede det sidste kvartal af 2018, er erstattet af optimisme, særligt i USA, hvor mange har den opfattelse, at væksten kan fortsætte længe.

De amerikanske aktiekurser er nu højere, end de var på toppen i september sidste år. Målt ved det store S&P 500 aktieindeks var kurserne i denne uge knap 1 pct. højere, end de var på toppen lige før tredje kvartal 2018. En række forhold, der normalt ville bekymre aktieinvestorerne, har tilsyneladende ikke nogen effekt. Dårlige europæiske væksttal, fortsat handelskrig med Kina og korte renter, der nu er lige så høje som de lange renter, er alt sammen forhold, der normalt sender aktiekurserne ned. Men sådan er det ikke denne gang.

Aktierne stiger, og det er i særlig grad de vækstorienterede aktier, som stiger. Risikovilligheden er igen på vej op. Man ser det bl.a. ved det forhold, at også prisen på bitcoin igen stiger. Der er grund til at være agtpågivende.

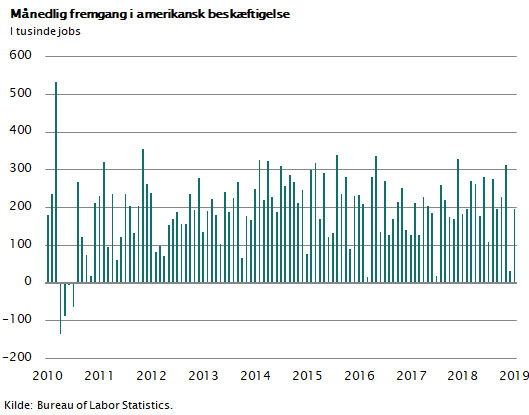

Men samtidig må man erkende, at amerikansk økonomi fortsat er stærk. Vækstraten blev i første kvartal på 3,2 pct. Beskæftigelsen steg (igen) med næsten 200.000, og optimismen fejler ikke noget. USA buldrer økonomisk set afsted. Det er dog ikke helt så rosenrødt, som nogle økonomer gerne vil fremstille det. Ud af de 3,2 pct. vækst der blev skabt i første kvartal, var det kun 1,2 pct., der kom fra den amerikanske efterspørgsel. Resten af væksten forklares af en betydelig lageropbygning kombineret med en sæsonbetinget fremgang i den amerikanske nettoeksport.

Derfor er spørgsmålet: Hvor længe kan konjunkturen holde sig på det nuværende vækstniveau?

”Det er svært at spå, især om fremtiden” er et kendt citat fra Storm P. Inden for den økonomiske disciplin kan man konstatere, at næsten alle økonomer tager fejl, når de med præcision forsøger at forudsige vækstraterne. Det er umuligt. Man kan allerhøjst, med brug af historiske erfaringer, analysere udviklingen i forhold til de normale vækstmønstre, man har set tidligere. Når man gør det, står det klart, at det nuværende økonomiske opsving, der i USA startede omkring 2009, hører til blandt de allerlængste. Derfor har nogle (herunder jeg selv) den opfattelse, at dette opsving mest sandsynligt slutter inden for 1-2 år. Og som regel vil finansmarkederne foruddiskontere en sådan udvikling. Det betyder, at børskurserne ofte reagerer med kursfald 12 måneder før, økonomien reelt vender rundt.

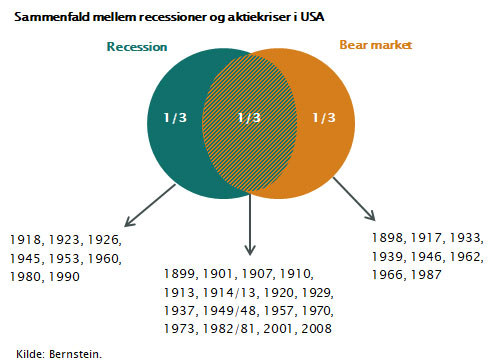

Imidlertid kan man også ved at analysere historiske vækstdata se, at der i 1/3 af alle tilfælde observeres økonomiske kriser (recession), uden at det skaber fald i aktiemarkederne. Det skete eksempelvis i 1990, hvor vi havde en mindre økonomisk recession i USA, men ikke fik noget aktiekursfald. Men bemærk i figuren: i hovedparten af de tilfælde, der er registreret med økonomisk recession, indtræder et betragteligt aktiekursfald. Faktisk er det 2/3 af alle økonomiske recessioner, hvor der efterfølgende indtræder børskriser.

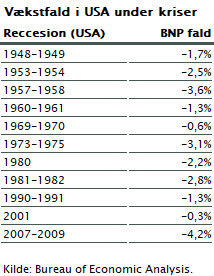

Der er til gengæld meget stor forskel på, hvor alvorlige de økonomiske recessioner bliver. Figuren viser, hvor meget den økonomiske vækst typisk er faldet fra toppunktet af en konjunktur til den efterfølgende ”bund” i recessionen. Bemærk, at vi nogle gange, senest ved recessionen der fulgte IT-boblen i 2001, ser meget beskedne kriser med samlede fald omkring 0,5 pct. Andre gange, særligt når økonomiske kriser også indeholder finanskriser som eksempelvis i 2008, ser man fald i den økonomiske vækst på 5 pct. eller mere.

Der er til gengæld meget stor forskel på, hvor alvorlige de økonomiske recessioner bliver. Figuren viser, hvor meget den økonomiske vækst typisk er faldet fra toppunktet af en konjunktur til den efterfølgende ”bund” i recessionen. Bemærk, at vi nogle gange, senest ved recessionen der fulgte IT-boblen i 2001, ser meget beskedne kriser med samlede fald omkring 0,5 pct. Andre gange, særligt når økonomiske kriser også indeholder finanskriser som eksempelvis i 2008, ser man fald i den økonomiske vækst på 5 pct. eller mere.

Den næste recession vil formentlig ikke indebære en ”bankkrise”, da både den amerikanske og den europæiske banksektor er mere solvent end normalt. De mange reguleringstiltag har betydet, at bankerne i dag har sikret sig både solvens og likviditet på et langt højere niveau, end det var tilfældet op til finanskrisen. Til gengæld er der andre forhold, som desværre vil kunne forstærke den næste krise. Gældsætningen i Japan og Kina er historisk høj, Italien kan finansielt set kun klare sig med hjælp fra EU, hvortil kommer, at det internationale politiske samarbejdsklima er negativt påvirket af de nye politiske vinde, som blæser i disse år.

Som langsigtet investor bør man have øje for disse forhold, også selvom det lige nu ser meget positivt ud på de store børser.

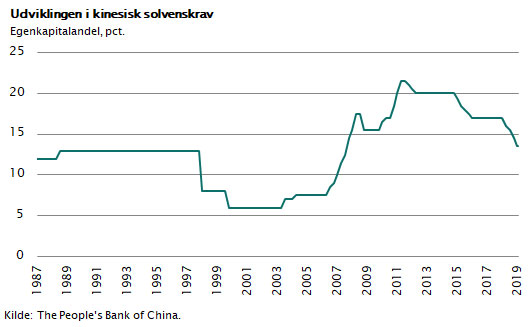

Hvis vi vender blikket mod Kina, ser vi også forbedringer i den økonomiske konjunktur. Kina var sidste år påvirket af en faldende efterspørgsel ikke mindst grundet stagnation i eksporten, opbremsning i boligbyggeriet og en lidt lavere stigningstakt i privatforbruget. Det er ved at vende. Man har udbygget de store offentlige investeringsprogrammer, og ikke mindst har man nedsat kravet til de store kinesiske bankers solvens, dvs. egenkapital. Det betyder, at de kinesiske banker får lov til at forøge deres udlån, uden at der stilles krav om, at de skaffer mere egenkapital.

Egenkapitalkravet er over en årrække nedsat fra mere end 20 pct. til i dag kun at være omkring 13 pct. Det har gjort det både billigere og nemmere for de kinesiske virksomheder at skaffe sig udlån. På kort sigt et tiltag der styrker væksten, men på længere sigt et tiltag der medvirker til at forstærke den i forvejen store kinesiske gældsboble.

Mange forhold er i hastig udvikling i Kina. De store kinesiske koncerner Alibaba og Tencent investerer på livet løs inden for kunstig intelligens. Kina har som mål at blive teknologisk førende i verden. Kina investerer i dag lige så meget som USA i ny teknologi og i videregående uddannelse. De mange nystartede kinesiske virksomheder har let ved at skaffe sig risikovillig kapital fra banker, venturefonde og statslige eller regionale investeringsfonde. De får samtidig meget ofte en beskyttelse af hjemmemarkedet eller direkte statslige subsidier, som har det formål at fremme væksten blandt de mange nystartede private virksomheder.

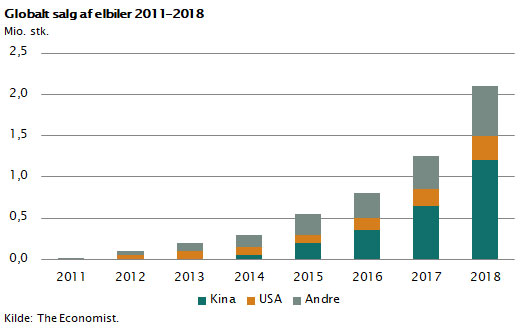

Inden for produktion af batterier og elektriske biler er dette særligt iøjnefaldende. I Kina findes der allerede mere end 25 større virksomheder, der producerer elbiler, herunder er Geely og BYD Auto blandt de førende. Verdens største batterifabrik CATL er kinesisk, og produktionen af elbiler i Kina overgik i 2018 både USA og Tyskland. Der blev solgt 1,1 mio. elbiler i Kina i 2018, og man forventer et salg på 1,5 mio. enheder i 2019. Intet kan tilsyneladende standse kinesisk fremgang på dette område.

I EU går udviklingen lidt langsommere med vækstrater tæt på 1 pct. Dette skal sammenholdes med væksten i Kina på omkring 6 pct. og i USA på 3 pct. Opsparingen i EU vokser stadig. Vi har verdens største handelsoverskud, stigende betalingsbalanceoverskud og flere EU-lande er endda tæt på at udvise overskud på statsfinanserne. Det eneste sted med uholdbare finanser er Italien.

Men konsekvensen af denne nye sparsommelighed er, at efterspørgslen kun vokser langsomt, og det betyder, at europæiske virksomheders omsætning ikke vokser nær så hurtigt, som det man ser i USA og Kina. De virksomheder, som baserer sig på det europæiske hjemmemarked, har det svært, og også bankerne har det svært, fordi udlånene ikke vokser særlig hurtigt. Samtidig er renterne tæt på nul, og det giver bankerne udfordringer, fordi den såkaldte rentemarginal på indlån er forsvundet. Europæiske banker handler til børskurser, der er 40 pct. lavere end de amerikanske banker målt på sammenlignelige nøgletal.

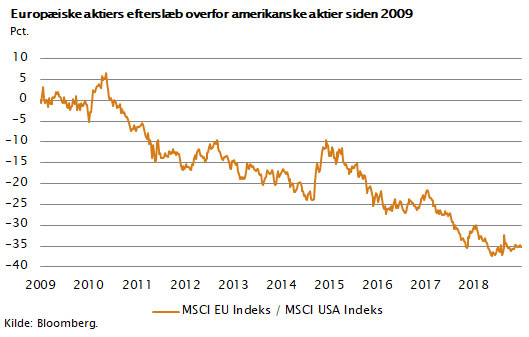

Analyserer man aktiekursudviklingen over en 10-årig periode, er det markant, så meget bedre amerikanske virksomheder har klaret sig sammenlignet med europæiske. Figuren viser kursudviklingen på europæiske aktier sammenlignet med amerikanske. Bemærk, at europæiske virksomhedsaktier er steget 35 pct. mindre end amerikanske aktier de seneste ti år. Det er et meget konkret udtryk for ”prisen” ved ikke at have vækst i økonomien.

Hvis man skal vurdere investeringsudsigterne for resten af året, er det svært at se de store muligheder for yderligere afkast. Årets første fire måneder har givet solide afkast, der svarer til, hvad man kunne forvente at opnå på et eller to hele år. Der er derfor grund til fortsat at være forsigtig. En god strategi som langsigtet investor er fortsat at beholde sine aktier, undgå de meget populære aktier og eventuelt sælge lidt fra, hvis markederne stiger yderligere.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.