Global vækst i lavere gear

Global vækst i lavere gear

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi viser tydelige svaghedstegn i disse måneder. Vækstraterne i USA, Europa og Asien er klart aftagende. Blandt økonomer er der forskellige vurderinger af denne udvikling.

En række amerikanske økonomer har den opfattelse, at det skyldes handelskrigen mellem USA og Kina. Så snart denne strid er bilagt, vil den amerikanske vækst, efter deres opfattelse, komme tilbage til niveauet omkring 3 pct. Enkelte økonomer har en anden udlægning og mener, at vi står foran en økonomisk recession. De peger på det forhold, at den nuværende konjunktur har varet i 116 måneder og dermed er den næstlængste højkonjunktur siden anden verdenskrig. I Maj Invest mener vi, at forklaringen er en helt anden. Global økonomi udvikler sig i takt med lagerbevægelser. De forstyrrer nogle gange billedet. Særligt de sidste to år hvor handelskrigen har ført til opbygning af store lagre. Det er nemlig blevet en god forretning at have store lagre, inden de nye toldsatser gør mange importerede komponenter dyrere. Virksomhederne vil gerne være sikre på, at de kan levere til tiden, hvilket kræver store lagre. Når renten samtidig er tæt på 0 pct., er omkostningerne ved at have store lagre ikke særlig høj. Derfor har lageropbygningen i mange lande og i mange industrier været særdeles stor siden begyndelsen af 2017. Og derfor vil den globale produktion falde i de næste mange måneder. Lagrene skal nedbringes, fordi de er historisk høje, idet produktionen længe har ligget langt højere end efterspørgslen.

Fire måneder fra rekordopsving

I figuren er vist længden af de amerikanske højkonjunkturer lige siden 1850. Vi er med 116 måneder kun fire måneder fra at sætte ny rekord. Og bemærk, at højkonjunkturen hver eneste gang er blevet efterfulgt af en periode med lav vækst eller ligefrem recession. Værst har det været i 1958, 1973 og 2008. Disse tre gange er BNP faldet med omkring 3 pct., altid inden for en kort periode på omkring 24 måneder.

Denne gang går det næppe så galt. Den amerikanske økonomi er i balance, og det er alene lagerforskydningerne, der giver udsving i BNP. Det, som alligevel kan gøre nogle økonomer urolige, er det høje gældsniveau. Men det meget høje gældsniveau i erhvervslivet, hos boligejerne og hos staten er ikke så højt, når det måles i forhold til BNP. Hertil kommer, at de private formuer i ejendomme og værdipapirer er større end nogensinde. Formuerne er mere end syv gange BNP, mens gælden kun er omkring to gange BNP.

Mindre fart på privatforbruget

Det enkeltstående forhold, som har størst betydning for vækstraten, er privatforbruget. Og også her ser tallene lidt bekymrende ud. I de seneste tre måneder er væksten i privatforbruget faldet ned mod 1 pct. i EU og USA.

Dette er ikke unaturligt. Vi så de samme udsving i 2013 og 2016, hvor det også var udsving i lagrene, der gjorde forskellen. Samtidig er det kinesiske privatforbrug ikke længere i samme høje vækst. Væksten i Kinas privatforbrug er siden 2012 faldet fra 12 pct. om året til nu kun 6 pct. om året. Men dette er langt fra unaturligt. Kinas langsigtede vækst skal formentlig ned omkring 3 pct., i takt med at eksport og investeringer aftager. Det vil svække indkomstdannelsen og dermed også svække forbruget, hvilket vi allerede kan se i tallene.

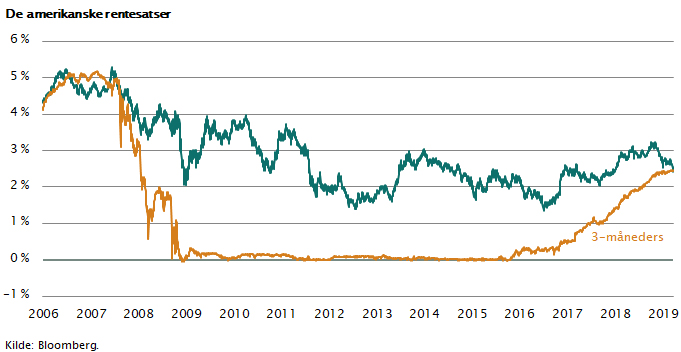

Taler om recession

Debatten om risikoen for en recession er taget til i USA i takt med de dårlige tal, og i takt med at obligationsmarkedet viser svaghedstegn. Figuren viser, at de korte amerikanske renter nu er på niveau med de lange renter. Den 22. marts steg den korte 3-måneders rente til 2,46 pct., mens den lange 10-årige statsobligationsrente faldt til 2,44 pct. Det var et første signal fra det amerikanske obligationsmarked om, at økonomien er svag. Når obligationsinvestorer hellere vil have lange obligationer end korte obligationer, må det jo skyldes, at de forventer rentefald. Og rentefald forventer man jo kun, hvis man forventer lav vækst.

Man skal selvfølgelig være opmærksom på, at obligationsinvestorerne ikke altid har ret. Ud af de sidste ti gange, hvor man har set dette renteskift, har det otte gange vist sig at være et korrekt signal om lavere vækst, men to gange har det været forkert.

Man kan altså konstatere, at obligationsinvestorerne er nervøse, og at mange tilsyneladende frygter recession.

Det er næsten modsat i aktiemarkedet, hvor stemningen i første kvartal har været rigtigt god. De fleste aktiemarkeder i verden er steget med 10 pct. eller mere. De kinesiske aktier er steget med mellem 20 pct. og 30 pct. De teknologitunge Nasdaq-aktier er steget med 15 pct., mens de europæiske aktier er steget med 10 pct. En undtagelse er de tyrkiske aktier, der slet ikke er steget.

En af forklaringerne på dette er selvfølgelig de gode regnskabsresultater for 2018. De fleste selskaber klarede sig igen bedre end forventet, og kun meget få selskaber varslede om nedgang i omsætning. Samtidig har investorerne ikke noget reelt alternativ til aktier, så længe renterne er så lave.

De fleste aktieanalytikere er tilsyneladende mere påvirkede af regnskabsresultater, end de er af mulighederne for vækst og indtjening i fremtiden. I hvert fald er 90 pct. af samtlige aktieanalytikere enten neutrale (30 pct.) eller positive (60 pct.), når de skal udtale sig om virksomhederne, som de analyserer.

I figuren er vist resultatet af en gennemgang af 62.440 aktieanalyser. Det vidner om en meget stor bias i denne branche. Man skulle tro, at anbefalingerne fordelte sig ligeligt i de tre grupper, som hedder ”køb”, ”neutral” og ”sælg”. Men det er langt fra tilfældet. Kun 9 pct. er salgsanbefalinger til trods for, at vi nu har haft et bullmarked i ti år.

I figuren er vist resultatet af en gennemgang af 62.440 aktieanalyser. Det vidner om en meget stor bias i denne branche. Man skulle tro, at anbefalingerne fordelte sig ligeligt i de tre grupper, som hedder ”køb”, ”neutral” og ”sælg”. Men det er langt fra tilfældet. Kun 9 pct. er salgsanbefalinger til trods for, at vi nu har haft et bullmarked i ti år.

Buffet er uenig

Men ikke alle har denne opfattelse. Warren Buffett er kendt som en af verdens bedste investorer nogensinde. Han giver hvert år i sit regnskab en række kommentarer til aktuelle økonomiske trends, herunder også kommentarer vedrørende investeringsstrategi. I år var ingen undtagelse. Buffett skriver i sin årsberetning for 2018, at han altid vil holde rigeligt med kontanter for at sikre sin handlefrihed. Samtidig skriver han, at det er blevet svært at købe virksomheder, fordi alle de virksomheder, han vurderer som kvalitetsbetonede, er blevet særdeles dyre.

Hvis man analyserer aktiemarkedet ud fra den indikator, som Buffett typisk anvender, ser det også dyrt ud. Buffetts indikator sammenligner værdien af aktiemarkedet med værdien af USA’s samlede BNP. Denne indikator ligger typisk på mellem 80 pct. og 100 pct. af BNP. Lige nu er tallet på 130 pct., så der er ingen tvivl om, at markedet ligger højt prissat.

Det er dog ikke ensbetydende med, at man ikke skal købe aktier, men det er mere et udtryk for, at man ikke skal forvente store kursstigninger i de kommende år. Årlige afkast omkring 0-5 pct. skal man nok være tilfreds med. Men det er også ganske godt sammenlignet med obligationer, som ikke giver rente.

Vær langsigtet

Sidstnævnte er årsagen til, at vi i Maj Invest stadig anbefaler langsigtede investorer at beholde deres aktier. Ingen kan præcist forudsige vendepunkter i aktiemarkedet. Så derfor skal man i tider som disse, hvor aktier er dyre, nøjes med at holde aktieandelen lidt under det målepunkt, man normalt bruger. Man kan sagtens købe aktier, blot man gør det for opsparing, som er langsigtet. Det er også en god ide at holde sig til såkaldte valueaktier, der ikke er særligt dyre i forhold til den indtjening, de præsterer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.