Flotte regnskabsresultater, men svære år forude

Flotte regnskabsresultater, men svære år forude

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den seneste måned har de globale finansmarkeder bevæget sig i et mønster uden retning. Regnskaberne for 2018 har generelt været gode. De amerikanske selskaber har en toplinjevækst på 10 pct. og en indtjeningsfremgang på 20 pct.

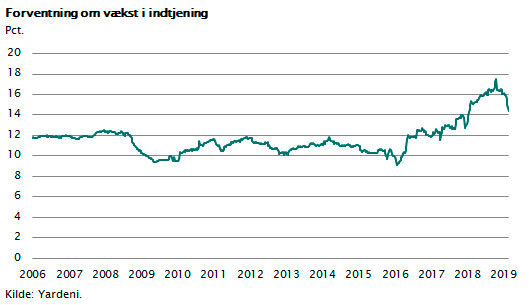

Det er lidt bedre end investorernes forventninger forud for regnskaberne, og det har derfor skabt begejstring blandt mange investorer, der ellers frygtede, at handelskonflikt og dårlige europæiske konjunkturtal i fjerde kvartal kunne have ramt regnskaberne. Samtidig har de fleste virksomheder meldt om pæne udsigter for det nye regnskabsår, og investorerne forventer derfor en indtjeningsvækst omkring 15 pct. i de næste fem år. Dette synes ikke baseret på historiske facts.

Den historisk målte vækst i toplinjen for USA’s 500 største virksomheder de sidste 25 år har kun været på 4 pct. Virksomhederne har til gengæld været dygtige til at effektivisere og outsource produktionen. Derfor er indtjeningen de sidste 25 år steget med hele 9 pct. om året i disse 500 virksomheder. Men der er lang vej op til de 15 pct., som investorerne forventer og endnu længere op til en gentagelse af de flotte resultater på 20 pct., som vi har set i regnskaberne for 2018. Der er derfor grund til en vis forsigtighed, når man skal vurdere udsigterne for indtjeningen i de kommende år.

Mange håber på hjælp fra de forhandlinger, som lige nu føres mellem USA og Kina. Handelskonflikten ser nemlig ud til at nærme sig en blød landing ifølge Twitter, som er den nyhedskanal, præsident Trump bruger. Der er tegn på, at kineserne giver sig så tilpas meget, at Trump vil kunne deklarere en sejr og derefter indstille sin relativt aggressive linje over for Kina. Det er i øvrigt svært at gennemskue, hvad amerikanerne reelt har fået ud af handelskonflikten andet end det simple signal om, at en amerikansk præsident kan tillade sig næsten hvad som helst. Den varige skade på det internationale samarbejdsklima er til gengæld stor, også selvom man får en blød landing i forhandlingerne.

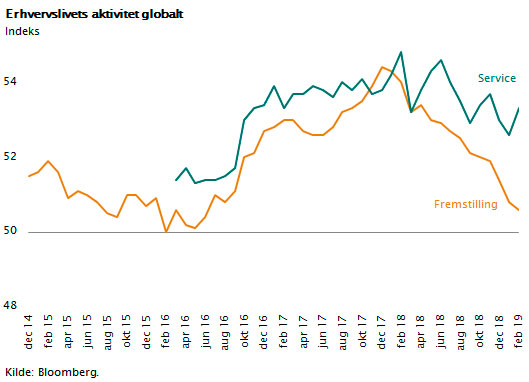

Vender vi blikket mod den globale konjunktur, er situationen ikke ændret. Faktisk ser vi en tydelig bevægelse i den globale vækst i retningen ned mod en vækstrate omkring 3 pct. Den vigtigste indikator for dette er det globale PMI-tal, som udtrykker virksomhedernes vurdering af udviklingen i ordrer og omsætning. Udviklingen i dette indeks for industrien henholdsvis servicesektoren er vist i figuren. Det er tydeligt, at industrien nærmer sig nulvækst (svarer til indeks 50), mens servicesektoren stadig har god fart på.

Udviklingen dækker over, at USA fortsat ligger med indeks 54 og derfor har god vækst, mens EU, Japan og Kina alle melder om klart aftagende vækst med Tyskland og Japan som de hårdest ramte. Mange investorer har den opfattelse, at det skyldes strukturelle svagheder i Europa og Japan. Men meget tyder på, at det er vækstraten i hele den globale økonomi, der er på vej ned som følge af meget betydelige lagernedbringelser næsten overalt.

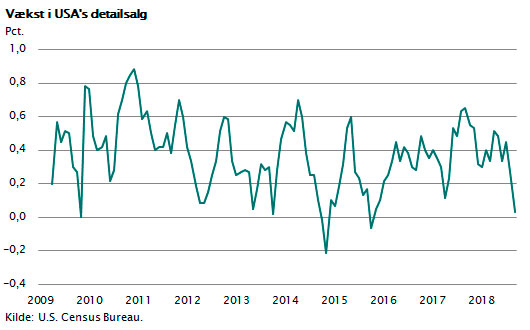

Der er heller ingen tvivl om, at den amerikanske forbruger har nedsat sit forbrug de seneste to måneder. Det fremgår tydeligt af figuren, som viser udviklingen i det amerikanske detailsalg. Der er altid betydelige udsving, men det ser ud til, at privatforbruget i USA er i en mindre opbremsning. Det samme gælder hussalget i USA, og det samme gælder investeringsaktiviteten. Der er udsigt til, at USA’s økonomi får et svagere år i 2019 end det, man så i 2018, hvor skattelettelserne trak væksten op.

Byggeriet har været i solid fremgang i USA, EU og Kina i de senere år. Dette har været fremskyndet af den lave rente, og samtidig har der været tale om en indhentning af efterslæbet fra de svære år under finanskrisen. Men meget tyder på, at byggeriet ikke længere trækker væksten. Der er stadig høj aktivitet, men ikke nogen væsentlig vækst at spore hverken i USA eller Europa.

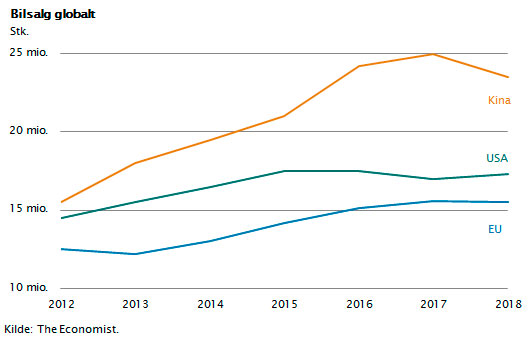

Hvis vi ser på bilsalget, er der samme tendens. Figuren viser udviklingen i salget af personbiler og lastbiler i de tre største økonomiske zoner i verden. I Kina falder bilsalget p.t. med omkring 5 pct. årligt. I USA og EU ser vi en vigende tendens i salget. Meget tyder på, at de store erhvervsvirksomheder er lidt tilbageholdende med investeringerne, og forbrugerne på samme måde bremser lidt op.

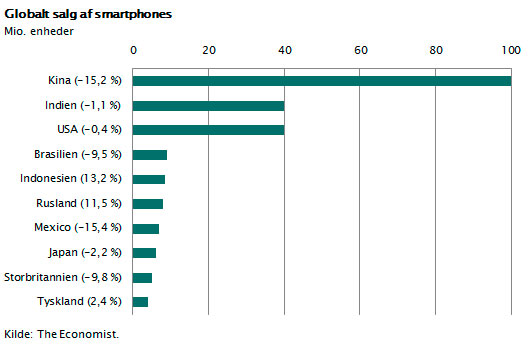

Vi ser lidt af samme tendens inden for det globale salg af smartphones. Også her er salget bremset op i løbet af 2018. Af figuren fremgår, at salget målt i enheder for første gang i mange år er bremset op. I Kina faldt salget med 15 pct., mens det i USA udviste nulvækst. Kun i Indonesien og Rusland så man egentlig fremgang i salget. Man skal selvfølgelig huske, at omsætningen formentlig vokser, selvom antallet af solgte smartphones går i stå. Nyere og dyrere smartphones vinder frem, selvom der også er en klar tendens til prispres fra de store kinesiske producenter af smartphones.

Alt i alt har vi en global økonomi, som præges af aftagende vækst. Men der er ikke noget, som tyder på risiko for recession. Der er tale om faldende vækst, som forklares af lagerforskydninger og af det forhold, at den nuværende konjunktur formentlig har passeret toppen. Væksten bliver lavere i de kommende år, og derfor vil indtjeningsfremgangen også være beskeden. Det er i nogen udstrækning allerede indregnet i aktiekurserne. Målt på det traditionelle P/E-tal handler aktier til priser, der svarer meget godt til de historiske gennemsnit. Derfor er aktier set under et ikke dyre. Men aktierne er altid udsat for ekstra store kursudsving i perioder, hvor der er konjunkturvendinger. Forvent derfor en tilbagevenden til lidt mere urolige aktiemarkeder i løbet af de næste seks måneder.

I Maj Invest anbefaler vi fortsat, at man fastholder sine aktieinvesteringer på et niveau lidt under det langsigtede målepunkt. Husk, at aktieinvesteringer historisk har haft kursudsving, der er mellem 5 og 10 gange større end de typiske obligationsinvesteringer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.