Too good to be true

Too good to be true

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi er på vej mod en periode med lidt svagere vækst. Selve fundamentet i opsvinget er intakt, men de meget store lageropbygninger, som vi har set det sidste halve år, vil medføre en mindre opbremsning i industriproduktionen de næste 6-9 måneder.

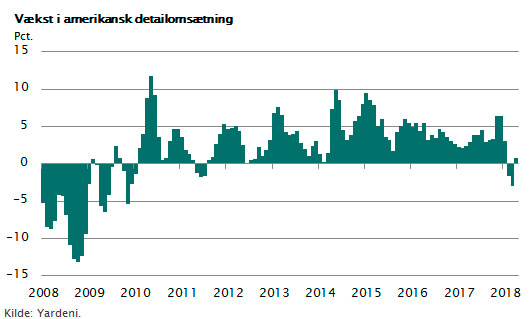

Global økonomi er på vej mod en periode med lidt svagere vækst. Selve fundamentet i opsvinget er intakt, men de meget store lageropbygninger, som vi har set det sidste halve år, vil medføre en mindre opbremsning i industriproduktionen de næste 6-9 måneder. Hertil kommer, at den stigende rente og stigende oliepris rammer privatforbruget, som derfor i de næste måneder vil vokse lidt langsommere. Figuren viser væksten i detailsalget baseret på de seneste 3-6 måneders data. Som det fremgår, er væksten lige nu tæt på 0 pct. Det seneste tal for april måned viste en vækst på ca. 1 pct. p.a.

Samtidig med dette har præsident Trump næsten opbrugt alle økonomisk politiske ”virkemidler”. Der er gennemført enorme skattelettelser, offentlige investeringer er initieret, og statsunderskuddet er vokset. Det har medført, at omsætningen og ikke mindst indtjeningen i de amerikanske koncerner er steget. En gennemgang af de seneste kvartalsregnskaber viser, at toplinjen er vokset med omkring 8 pct. p.a., og at indtjeningen pr. aktie er steget med 20 pct. p.a. Det forventes samtidig, at indtjeningen i de amerikanske koncerner vil fortsætte med stigningstakter omkring 11 pct. p.a. i de kommende kvartaler. Det er ”too good to be true” og baseret på historiske erfaringer næppe muligt. Som følge af de store produktionslagre og det tilhørende fald i produktionen i løbet af 2018 er det mere sandsynligt, at toplinjen kun vokser 2-5 pct., og at indtjeningen vokser med 5-7 pct. i de næste tre kvartaler. Dette vil kunne overraske mange investorer og derfor også kunne ramme aktiemarkedet.

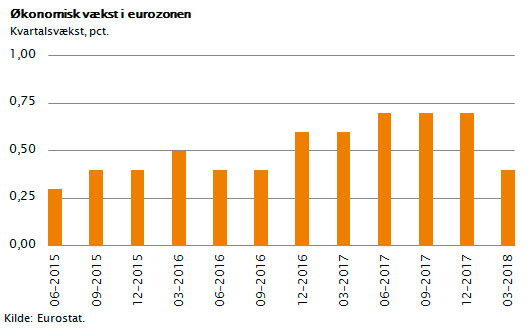

I EU har vi set mange af de samme tendenser i de seneste måneder. Tysk industri har tabt lidt eksportmomentum, dels fordi euroen er blevet så dyr, og dels fordi væksten i den globale handel er aftaget. Der er næppe tvivl om, at EU er i pæn vækst, men tempoet er blot aftagende og ikke helt som forventet. Figuren viser den kvartalsvise vækstrate i EU. Væksten på 0,4 pct. er set med en europæisk målestok stadig meget pæn, særligt fordi arbejdsstyrken er stagnerende, hvorfor det er udtryk for en stigende produktivitet.

Fordelen ved den lidt svagere udvikling i væksttempoet er, at ECB måske fortsætter sin meget lempelige pengepolitik, og at vi derfor ikke behøver frygte en stigning i styringsrenten i EU hverken i 2018 eller 2019.

Helt anderledes er det i USA. Her er vækstforventningerne stadig intakte. Arbejdsmarkedet er præget af mangel på arbejdskraft, stigende lønninger og i enkelte sektorer er der klare tegn på løninflation. Det er en udvikling, som centralbanken er meget opmærksom på. De signalerer åbent, at der skal ske væsentlige stramninger i pengepolitikken. Den toneangivende obligationsinvestor Jeffrey Gundlach mener, at den 10-årige statsrente kan stige til 4 pct. i løbet af 2018/2019 og helt op mod 6 pct. i de følgende år. Chefen for J.P. Morgan, den største amerikanske bank, Jamie Dimon ser renten stige op til 4 pct., og han udtrykker stor bekymring om, hvilke konsekvenser det får for obligationsmarkedet, at Fed nu gennemfører QE-salgsprogrammer.

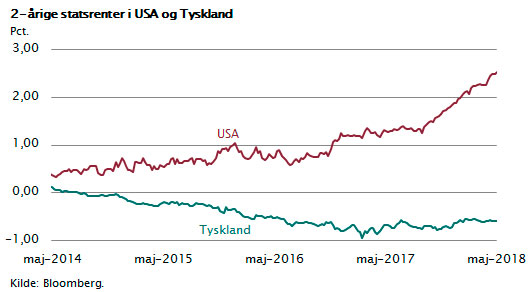

I figuren er vist udviklingen i den amerikanske og den tyske 2-årige statsrente. Det er bemærkelsesværdigt, at den amerikanske rente nu ligger mere end 3 procentpoint højere end den tyske. Det forklarer i øvrigt også, hvorfor kapitalen lige nu strømmer til USA og derved styrker dollaren. Udviklingen i renten viser med al tydelighed, at mange amerikanske investorer tror på ”evig vækst”. Den historiske erfaring er, at man i en konjunktursituation, hvor der er pres på arbejdsmarkedet, oplever stramninger i pengepolitikken, der typisk medfører rentestigninger på helt op til 2-3 pct.

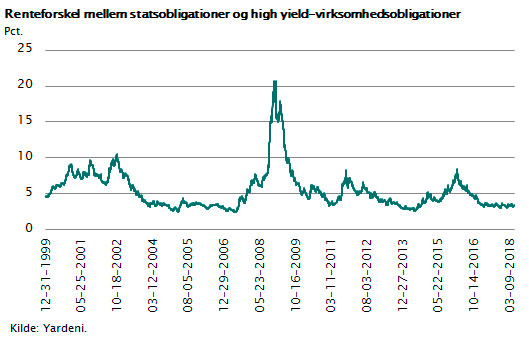

Denne stærke vækstforventning kan også aflæses i markedet for virksomhedsobligationer. Når virksomhederne oplever vækst, vil det jo give virksomhederne en bedre finansiel situation og dermed også en stærkere rating. Det betyder, at renten på high yield-virksomhedsobligationer fortsætter på det nuværende lave niveau. Der er åbenbart ingen frygt for recession blandt obligationsinvestorerne, men derimod en sikker tro på, at de gode konjunkturer varer for evigt. Figuren viser, hvordan udviklingen har været på markedet for amerikanske højrenteobligationer. Grafen viser rentespreadet, dvs. forskellen på statsrenten og virksomhedsrenten for højrenteobligationer.

På aktiemarkedet ser vi et spejlbillede af dette. Investorerne tror på højkonjunkturen med lav inflation og lave renter. Det betyder, at man leder efter de aktier, som kan vokse mest muligt. Fokus bliver derfor ikke så meget på nuværende indtjening, men derimod på fremtidig indtjening. Her bruger man ofte udviklingen i omsætningen som indikator for en virksomheds fremtidige værdi. Hvis en virksomhed kan vise toplinjevækst eller være gearet til fremtidens disruption, anses det som et kvalitetsstempel, der giver markant bedre værdiansættelse.

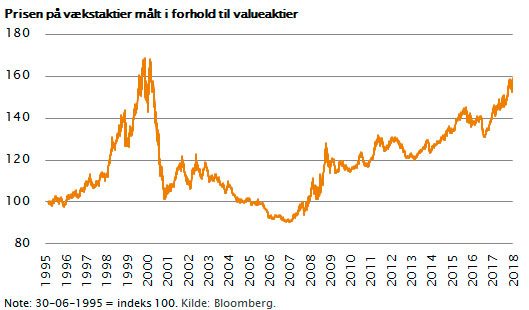

De klassiske nøgletal i aktiemarkedet i form af price earnings og egenkapitalforrentning er gledet i baggrunden og i mange sammenhænge erstattet af omsætningsvækst og mål for evnen til at bruge nye distributionskanaler. Dette kan aflæses i de forskellige aktieindeks, der viser hvilke kategorier af aktiemarkedet, som klarer sig bedst. I 2017 og 2018 har de såkaldte vækstaktier ført an. I figuren er vist, hvordan indekset for vækstaktier har udviklet sig i forhold til indekset for valueaktier. De seneste tre år er vækstaktier steget med næsten 25 pct. mere end valueaktier, og den relative værdiansættelse er næsten på niveau med det, man så i 1999.

Man skal dog huske, at dette alene er en relativ prisfastsættelse. Det er i dag sådan, at mange aktier handler til samme P/E-værdier som i 1999, men dengang var renten i USA på 6 pct., hvor den i dag kun er 3 pct. For en langsigtet aktieinvestor er aktiemarkedet derfor ikke overvurderet i dag.

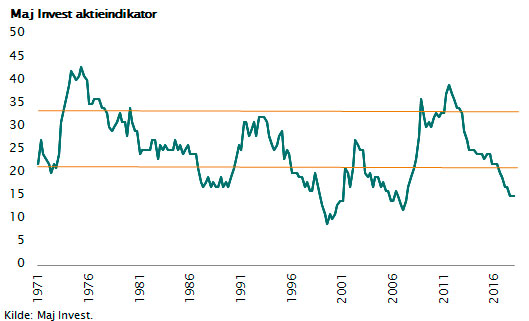

I Maj Invest udarbejder vi en aktieindikator, som illustrerer, hvorvidt man kortsigtet skal købe eller sælge aktier. For en langsigtet investor er den bedste strategi at købe og beholde aktier. Det er for dyrt og svært at tilpasse sin portefølje hver måned. I stedet kan man med fordel forfølge en strategi, hvor man løbende sparer op. Når markedet er attraktivt, kan man én gang årligt supplere sin portefølje med nye aktieinvesteringer. For tiden bør man være lidt tilbageholdende. Aktierne er kommet lidt højt op, og der er flere faktorer, som tyder på, at aktiemarkedet kan få det svært de næste måneder. Maj Invests aktieindikator kan svinge mellem indeks 0 og indeks 50.

Den er baseret på en vurdering af økonomisk vækst, renteniveau, P/E-værdier, huspriser og den såkaldte Warren Buffett-ratio. Hvis indikatoren er høj (som i marts 2009), er det et signal om, at aktiemarkedet er billigt. Hvis indikatoren er lav (som i 1999), er det et signal om, at markedet er dyrt. På denne baggrund er det vores anbefaling, at man som investor fastholder en aktieandel lidt under det målepunkt, man har fastsat.

Og husk, ingen kan forudse, hvad der sker i fremtiden. Derfor skal man altid sikre sig en risikospredning og en god likviditet i sin portefølje. Det er efter min vurdering fortsat attraktivt at have en placering i aktiemarkedet, særligt valueaktier, hvis man er langsigtet investor.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.