Stigende finansiel risiko

Stigende finansiel risiko

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det er særligt i perioder, hvor børskurserne er stabilt stigende, at man skal være opmærksom på finansielle risici. Helt aktuelt kan man på trods af den noget usikre geopolitiske situation konstatere en forbløffende stabilitet i aktie- og obligationsmarkederne.

Kursudsvingene på aktier er historisk lave, obligationsrenterne ligger næsten fast på et historisk lavt niveau, oliepriserne er stabiliseret omkring 50 dollar pr. tønde, og den økonomiske konjunktur synes meget stabil på trods af Brexit, Trump og den betydelige usikkerhed om EU’s fremtid.

I perioder som disse vokser investorernes risikovillighed. Dette ses tydeligt i boligmarkedet, hvor alle de ejendomme, man ikke kunne sælge under finanskrisen, nu kan sælges til priser langt over niveauet for blot fem år siden. Man ser risikovillighed i aktiemarkedet, i obligationsmarkedet og blandt investorer i nogle af de mest ustabile emerging markets-lande.

I det følgende sættes der fokus på forhold, der viser, at risikoniveauet er stigende. Både investeringsomfanget og gældsætningen er kommet op på niveauer, der gør det naturligt at overveje, om man som investor med fordel kan tilpasse sin porteføljerisiko.

Særlig situation på finansmarkederne

Det er mest sandsynligt, at den positive udvikling særligt for aktier og ejendomme fortsætter i endnu nogle år, men det er bestemt ikke uden risiko. Kapitalmarkederne er i en helt særlig situation, som, endda hvad pengepolitik og renteudvikling angår, aldrig er set før.

Centralbankerne i det meste af verden har i snart ni år fastholdt renterne tæt på 0 pct. Det har gjort livet let for de kortsigtede investorer, som nemt og billigt kan låne og investere. De langsigtede investorer, herunder pensionskasser, har måttet tilpasse sig denne nye situation. I ”gamle dage” købte man obligationer for størstedelen af formuen. Typisk var op imod 75 pct. placeret i obligationer. I dag giver obligationerne næsten ingen rente, og derfor placeres pensionskasseformuerne i stadigt større omfang i aktier, ejendomme og vindmølleparker med statsstøtte. Et logisk strategiskifte for professionelle aktører, der søger at skaffe afkast til deres medlemmer.

Næsten alle er ”på flugt” væk fra obligationsmarkederne. I USA kalder man fænomenet for ”TINA”, som betyder: ”There Is No Alternative”. Med andre ord, der er intet alternativ til aktier.

Men selvom aktiekurserne er steget siden finanskrisen, er de stadig ikke dyre målt i forhold til historiske aktiekursniveauer. Netop derfor kan den nuværende kapitalindstrømning i aktiemarkedet sagtens fortsætte længe. Det er umuligt at forudsige et toppunkt. Og lige nu ser det stadig positivt ud. Den globale økonomi har det godt. Kapitalstrømmen fortsætter.

Fremgang i USA og EU

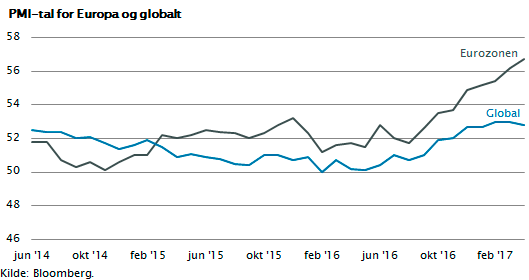

Den seneste udvikling viser solid økonomisk fremgang i EU. Væksten er nu omkring 2 pct. p.a., og der skabes 400.000 nye job hvert kvartal. I USA bliver væksten i 2017 formentlig også omkring 2 pct., og der skabes næsten 200.000 nye job hver eneste måned.

Af figuren fremgår, hvordan de seneste erhvervsindikatorer (PMI-tal) peger opad, særligt for EU, men også globalt. Man skal i den forbindelse huske, at USA og EU stadig er verdens to største økonomiske centre, og at privatforbruget i USA og EU tilsammen er fem gange større end Kinas tilsvarende forbrug, som til gengæld vokser med 10 pct. årligt.

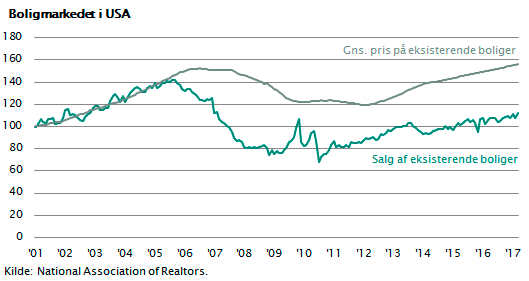

I USA er boligmarkedet stadig i fremgang. Huspriserne er kommet op over niveauet fra før finanskrisen. Det er let at finansiere boligkøb, og man er kommet i den situation, at der faktisk i mange amerikanske stater er mangel på boliger.

Stigende boligbyggeri er med til at skabe økonomisk vækst, nye job, stigende indkomster og dermed yderligere forbrug. Man kalder det blandt økonomer for en multiplikatoreffekt, og den varer typisk ved i flere år.

Historisk stabile aktiemarkeder

De globale aktiemarkeder afspejler denne makroøkonomiske udvikling. Når makroøkonomien har det godt, og renterne samtidig er lave, udgør det den bedst tænkelige baggrund for et stærkt aktiemarked, præcis som det vi ser. Ikke alene stiger aktiekurserne, men også stabiliteten er i top.

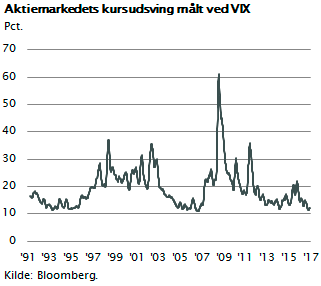

Man måler aktiemarkedets stabilitet ved det såkaldte VIX-indeks, der angiver, hvor store de daglige kursudsving er. Som det fremgår af figuren, er dette indeks nede omkring 10, hvilket er historisk lavt. Aktier anses åbenbart af alle investorer som sikre og kursstabile. Men husk, at VIX-tallet var omkring 80 under finanskrisen for blot ni år siden.

Man måler aktiemarkedets stabilitet ved det såkaldte VIX-indeks, der angiver, hvor store de daglige kursudsving er. Som det fremgår af figuren, er dette indeks nede omkring 10, hvilket er historisk lavt. Aktier anses åbenbart af alle investorer som sikre og kursstabile. Men husk, at VIX-tallet var omkring 80 under finanskrisen for blot ni år siden.

Stor interesse for nye virksomheder

Et andet tydeligt tegn på investorernes risikovillighed er interessen for nye forretningsmodeller, disruption og virksomheder, som kan ”erobre verden”. Vi har set, hvordan sociale medier skaber reklameindtægter, hvordan nye apps kan fungere som distributionsplatforme, og hvordan internethandlen vokser. Dette ændrer værdikæden og fører til, at nye virksomheder kan skabe indtjening og vækst ved at være først og tæt på kunden.

De succesfulde virksomheder er næsten alle amerikanske og har global dominans. Google, Amazon og Facebook er eksempler på innovation og effektiv udnyttelse af sociale medier og global internetdistribution. Aktierne handler til både to og tre gange de normale aktiepriser, men det er ikke nødvendigvis for dyrt. De nævnte virksomheder har alle positiv indtjening og stor vækst i salget.

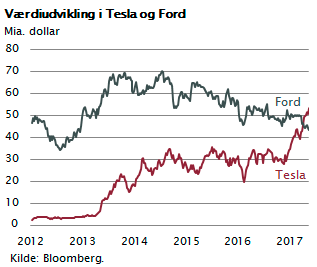

Anderledes forholder det sig med Tesla. Tesla producerer højkvalitets-elbiler. Der er ingen tvivl om, at kvaliteten er i top, ligesom prisen er det. Der er næppe heller tvivl om, at vi alle kommer til at køre i elbiler på et tidspunkt. Men indtil videre kan elbiler kun sælges, hvis statskasserne giver store tilskud. Tesla solgte 76.285 biler sidste år. Regnskabet viser en omsætning på 7 mia. dollar og et underskud på 700 mio. dollar, svarende til knap 10.000 dollar pr. produceret bil.

Anderledes forholder det sig med Tesla. Tesla producerer højkvalitets-elbiler. Der er ingen tvivl om, at kvaliteten er i top, ligesom prisen er det. Der er næppe heller tvivl om, at vi alle kommer til at køre i elbiler på et tidspunkt. Men indtil videre kan elbiler kun sælges, hvis statskasserne giver store tilskud. Tesla solgte 76.285 biler sidste år. Regnskabet viser en omsætning på 7 mia. dollar og et underskud på 700 mio. dollar, svarende til knap 10.000 dollar pr. produceret bil.

Bemærk: jo flere biler Tesla sælger, jo mere stiger underskuddet. Direktøren er arbejdende bestyrelsesformand, og virksomheden drives som et one-man-show. Alle røde lamper lyser. Men investorerne køber Tesla-aktien, som nu har en børsværdi, der overstiger bilproducenten Ford, der til sammenligning i 2016 producerede næsten 6,6 mio. biler, omsatte for 152 mia. dollar og havde et overskud på 7 mia. dollar.

Tid til at overveje en risikotilpasning?

De kapitalstrømme, som i disse år søger mod aktiemarkedet, kommer fra store globale investorer, der administrerer og investerer den enorme opsparing, som skabes i USA, Europa og Asien. Opsparingen stiger, fordi den globale vækst stiger, og det gør den blandt andet, fordi alle lande fører en finans- og pengepolitik, som baserer sig på lave renter, billig lånekapital og udpumpning af likviditet ved såkaldte QE-programmer.

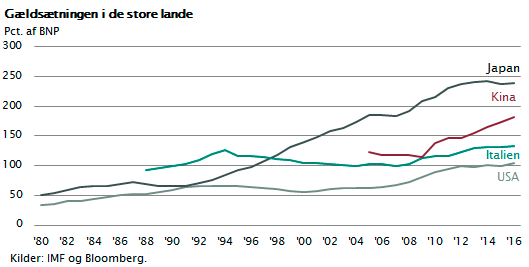

Dette er ikke uden omkostninger. Den førte politik skal finansieres, og det betyder stigende gældsætning overalt. I figuren er vist, hvor meget statsgælden er steget i de senere år i alle store lande. Bemærk særligt, at Japan og Kina fører an, og bemærk, at gælden stiger langt hurtigere end BNP. Det kan formentlig fortsætte i flere år endnu, men de historiske erfaringer fortæller os, at gældsætning i dette omfang altid ender galt. Der er fortsat gode argumenter for at holde en pæn aktieandel i sin portefølje, men det er også relevant at overveje risikotilpasning.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.