Global økonomi tæt på toppunktet

Global økonomi tæt på toppunktet

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi fortsætter sin vækstfremgang. Det er i særlig grad de gamle økonomier, der udvikler sig bedre end forventet. I USA kommer de fleste nøgletal bedre ud end forventet, særligt fordi den store amerikanske økonomi kørte på lavt blus i en del af 2016 og i disse måneder indhenter noget af det tabte. Forventninger om skattelettelser har styrket forbrugertilliden og investeringslysten i erhvervslivet.

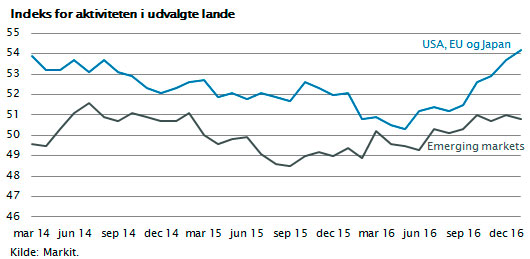

Aktiviteter i erhvervslivet måles ofte ved det såkaldte PMI-indeks. PMI-tallet for USA, EU og Japan er steget til indeks 54, hvilket er langt over niveauet 50, som repræsenterer grænsen mellem vækst og recession. Bemærk, at de hurtigt voksende emerging markets-lande ligger noget lavere, trukket ned af Brasilien, Rusland og Tyrkiet. Men alt i alt er konjunkturudviklingen intakt.

Privatforbrug trækker væksten i Europa

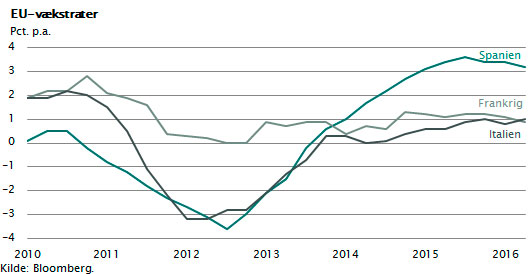

Hvis vi vender blikket mod Europa, ser billedet også positivt ud. I fjerde kvartal 2016 nåede EU en vækstrate på 2,0 pct., hvilket var højere end det seneste væksttal i USA på 1,9 pct. Samtidig kunne man for første gang siden krisen i Sydeuropa konstatere, at BNP-væksten i samtlige 28 EU-lande var positiv.

Væksttempoet i de enkelte EU-lande er meget forskelligt. Frankrig og Italien holder et niveau omkring 1 pct., mens Spanien er oppe over 3 pct. Også Sverige, Holland og Polen vokser pænt. Men det er stadigvæk privatforbrug, der trækker fremgangen. De europæiske investeringer ligger på et lavere niveau, end de gjorde i 2008. Trods de lave renter og de udlånsvillige banker er mange virksomheder fortsat tilbageholdende med at investere.

Trumps løfter skal skabe årlig vækst i USA

I USA er det som nævnt anderledes. Her er væksten på vej mod 3 pct. Investeringerne er kommet tilbage efter finanskrisen, og erhvervslivets forventninger til fremtiden er positive. Et af de mest fulgte indeks for erhvervslivets aktivitet, det såkaldte Philly Fed Index, ligger på det højeste niveau i 33 år. Energisektoren, hvis investeringsaktivitet lå underdrejet i hele 2016, er på vej op. Ikke mindst i forventning om at Trump vil forbedre vilkårene for denne sektor.

Trump afgav i sin valgkamp en række løfter. Der har særligt knyttet sig opmærksomhed til hans forslag om at generobre de mange tabte industriarbejdspladser. Hjemsendelse af illegale mexicanere, importtold og skattelettelser skal tilsammen give USA en vækstfremgang på 1,5 pct. årligt. Dette er efter Trumps udsagn nok til at skabe 25 mio. nye amerikanske job de næste 10 år.

Ifølge Trumps website er regnestykket således: Normalt vil den amerikanske økonomi på 10 år skabe 7 mio. job. En vækstfremgang på 1,5 pct. p.a., som Trump vil sikre, skaber yderligere 150.000 nye job hver måned. Hvis man derfor kan få økonomien til at vokse på denne måde de næste 10 år, vil det skabe i alt 18 mio. nye job, og dermed når man op på de 25 mio. job.

Hvad der ikke indgår i regnestykket er, at USA allerede har en rekordlav arbejdsløshed på omkring 4 pct. af arbejdsstyrken. Samtidig vil arbejdsstyrken pga. demografien kun vokse med omkring 1 mio. årligt. Når vi hertil lægger, at immigrationspolitikken strammes, er resultatet, at man skal være usædvanlig heldig, hvis der skabes 10 mio. nye job.

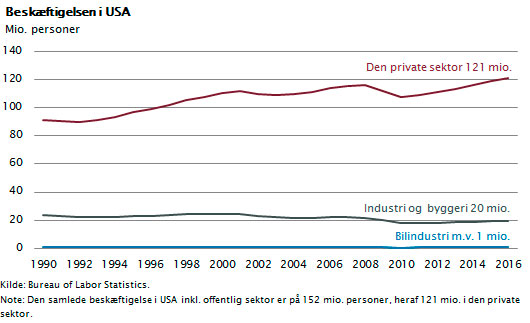

USA beskæftiger i alt 152 mio. mennesker. De 20 mio. er beskæftiget i minedrift, byggeri og industri, herunder er kun omkring 1 mio. personer beskæftiget i bilindustri og tilhørende underleverandører. Derfor er Trumps løfte om at skabe 25 mio. nye job bl.a. ved at hjemtage af industri fra Mexico, Kina og Tyskland ganske enkelt noget vås, eller det man i Trump-terminologien betegner som alternative facts.

Trumps økonomiske forslag er i øvrigt problematiske, fordi de bygger på delvis ufinansierede skattelettelser. Der foreslås 800 mia. dollar i årlige skattelettelser, samtidig med at en importtold giver 100 mia. dollar i årlige indtægter.

Resultatet af dette er en stigning i statsunderskuddet på 700 mia. dollar årligt, og resultatet kender vi fra alle de lande, som har prøvet en tilsvarende økonomisk politik. Det bliver stigende inflation, stigende renter og dertilhørende økonomisk recession inden for nogle få år.

Hertil kommer, at Trump bryder med de almindelige regler for en liberal konkurrenceøkonomi. Handelsrestriktioner i form af importtold, indblanding i enkeltvirksomheders dispositioner, foragt for retsafgørelser og pleje af egen families økonomiske interesser er ikke just opskriften på en effektiv markedsøkonomi.

Trumps løfter og økonomiske regnestykker minder lidt om dem, som Jydebrødrene lavede midt i 1980’erne, da de skulle sælge cykler i Kina. De hævdede, at succesen allerede var hjemme fra start. Når hver tiende kineser købte en af deres cykler, ville de sælge 100 mio. cykler – korrekt regnestykke, men komplet urealistiske forudsætninger. Kineserne havde hverken penge til eller interesse i at købe danske cykler.

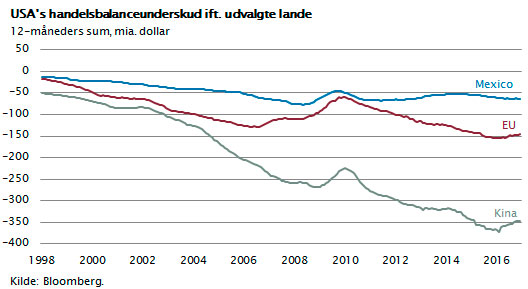

Men dette betyder jo ikke, at Trump tager fejl i alle sine vurderinger. Eksempelvis er det jo ganske korrekt, at USA’s samhandel med mange store lande er skæv. Særligt iøjnefaldende er de store handelsunderskud over for Kina, EU og Mexico. Det skyldes hovedsageligt, at Kina og Tyskland fører en økonomisk politik, der skaber overopsparing og opbygning af store finansielle reserver til skade for den globale vækst.

Men man bør dog huske, at de store amerikanske koncerner alle nyder fordel af at placere deres produktion i lande med lave omkostninger, hvilket giver lavere priser, lavere inflation, lavere renter og større overskud til alle de, som deltager i denne internationale arbejdsdeling. De store amerikanske virksomheder er ofte konkurrencedygtige, netop fordi de har adgang til at lægge dele af produktionen i Mexico og Kina til lave omkostninger. Mexico deltager i den internationale arbejdsdeling på en balanceret måde. De har overskud over for USA, men underskud over for en lang række andre lande.

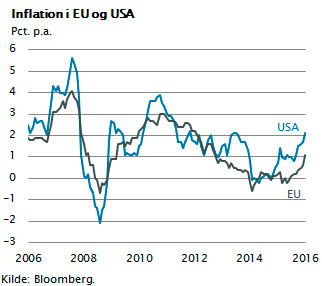

Inflationen er stigende i USA og Europa

Tyskland og Kina overinvesterer og vil før eller siden blive ramt af den ”japanske syge”, som opstår, når et land sparer så meget op, at efterspørgslen går i stå.

Et klart tegn på, at den globale vækst nærmer sig toppen, er, at både råvarepriser og inflation er stigende. Både i USA og i Europa er inflationen klart på vej frem. Niveauet er fortsat kun omkring 2 pct., og lønudviklingen er stadig langsom, men det er tydeligt, at udviklingen er vendt.

Et klart tegn på, at den globale vækst nærmer sig toppen, er, at både råvarepriser og inflation er stigende. Både i USA og i Europa er inflationen klart på vej frem. Niveauet er fortsat kun omkring 2 pct., og lønudviklingen er stadig langsom, men det er tydeligt, at udviklingen er vendt.

Efter mange år med frygt for deflation ser det ud til, at vi i de kommende år skal vænne os til igen at arbejde med lidt inflation. De store amerikanske obligationsinvestorer har set dette. Jeffrey Gundlach og Bill Gross, som er de to største og mest erfarne obligationsinvestorer i USA, er nu begge vendt rundt. Inflationen og renten har passeret bunden i denne omgang. De er begge af den opfattelse, at vi kommer til at se rentestigninger i de kommende år på både 1 og 2 pct. p.a.

I Maj Invest har vi samme opfattelse, dog med den moderation at rentestigningen i Europa vil komme langsomt. Men husk, hvad den kendte tyske økonom Rudi Dornbusch engang sagde: “In economics, things take longer to happen than you think they will, and then they happen faster than you thought they could”. Og husk også, at rentestigninger ofte er sidste kapitel i et aktiebullmarked. De kommende år vil aktiemarkederne give væsentligt lavere afkast, end det vi været vidne til i hele den 35-årige periode, hvor renten faldt fra 20 pct. til 0 pct.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.