Global vækst, men også stigende finansiel risiko

Global vækst, men også stigende finansiel risiko

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Takket være stabiliteten i den amerikanske økonomi og den begyndende vækst i Europa er der sandsynlighed for endnu en periode med positive afkast på aktiemarkedet. Hvis det nuværende konjunkturforløb fortsætter, kan den positive udvikling endda holde i flere år.

Men desværre er der også en række risikoforhold, som bevæger sig i den forkerte retning. Forhold, som alle har potentialet til at give betydelig finansiel uro. Dette sætter jeg fokus på i denne artikel.

I oktober måned er der ofte fokus på risiko. Men som Mark Twain engang skrev: ”October. This is one of the peculiarly dangerous months to speculate in stocks. The others are July, January, September, April, November, May, March, June, December, August and February.”

Med andre ord er sandheden, at finansiel risiko ikke er sæsonbestemt, men derimod et resultat af økonomiske spændinger, der, hvis ikke de adresseres, vil slå igennem som finansiel uro på verdens børser.

I Maj Invest har vi identificeret en række risikoforhold, som vi ganske nøje følger: euroens stabilitet og Italiens finanssektor, Japans statslige gældsætning, væksten i Kinas bankudlån og de politiske spændinger i USA. Det er umuligt at forudsige noget præcist om disse ubalancer på kort sigt, men de har hver især potentialet til at skabe såkaldte dominoeffekter, som kan ramme både aktie- og obligationsmarkederne med stor styrke.

Brexit er ikke med på listen. Selvom der for tiden er usikkerhed knyttet til Storbritanniens fremtidige placering i Europa, er den finansielle risiko, der udspringer herfra, faktisk ikke stigende, fordi tilpasningen er i gang. Det engelske pund er faldet med 15 pct. Finansmarkederne har allerede afregnet kontant. De 15 pct. udtrykker prisen for, at Storbritannien økonomisk skal klare sig uden EU.

IMF har netop udsendt deres oktober-rapport, og her nedsættes skønnet for vækstraten i 2016 og 2017. IMF er bekymret for udviklingen og peger særligt på gældsætningen i Kina, men slutter dog af med en forventning om fortsat global vækst omkring 3 pct. i de kommende år. Dette skyldes blandt andet, at de lave renter trækker aktiviteten i byggesektoren op, og med det følger en lang række positive effekter.

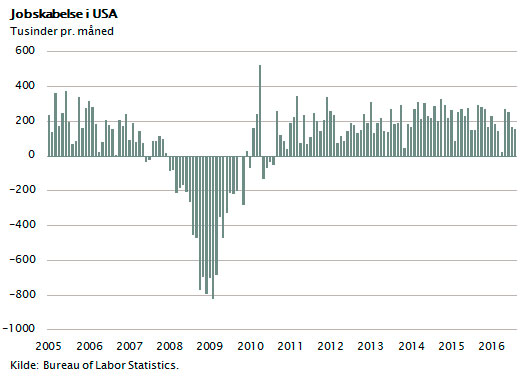

Vi kan se, at beskæftigelsen i USA steg med 150.000 igen i seneste måned, ligesom der også for tiden skabes 500.000 nye job i EU hvert eneste kvartal. Fortsat økonomisk stabilitet er derfor stadig det mest sandsynlige forløb de næste par år. Men trods stabiliteten i den store amerikanske økonomi ved ingen, om global økonomi pga. de nævnte risikoforhold bliver slået ud af kurs.

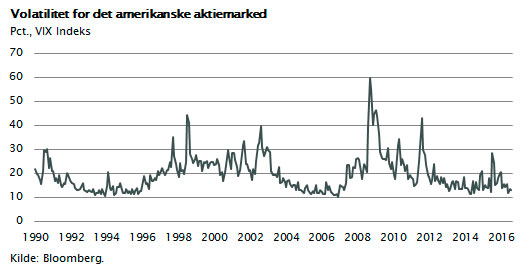

En af verdens dygtigste makroøkonomer gennem tiderne, Hyman Minsky, beskrev i sine analyser, hvordan finansielle risici udviklede sig over tid, og han fokuserede særligt på det forhold, at risici var størst og ofte accelererede i de perioder, hvor kursudsvingene og dermed den målbare risiko var mindst, helt modsat af, hvad de fleste intuitivt tror.

Vi har de sidste fem år haft stabilt stigende børskurser, og samtidig er risikoen målt ved den såkaldte volatilitet (mål for størrelsen af kursudsving) faldet og var i 2015 tæt på sit lavpunkt. En af forklaringerne på dette har været centralbankernes store opkøb, også kaldet QE-programmer. Enhver antydning af finansuro, krise eller kursfald bliver straks mødt med indgreb fra centralbankerne, hvorefter stabiliteten hurtigt igen indfinder sig.

En række økonomer tvivler med rette på, om dette er en sund form for økonomisk styring, for konsekvenserne er jo, som Hyman Minsky påviste, at de almindelige forsigtighedsmekanismer bliver sat ud af kraft. Hvis centralbanken altid griber ind og standser kursfald, behøver investorerne jo slet ikke passe på. Centralbanken bliver et slags forsikringsselskab, som hjælper alle investorer mod tab og endda helt uden, at man behøver at betale forsikringspræmie. Det bliver en free lunch at påtage sig finansiel risiko og blot vente på gevinsten.

Selvfølgelig kan dette ikke fortsætte, og når centralbankerne på et tidspunkt ikke længere kan styre markederne, vil den krise, som opstår i kølvandet på dette, blive så meget desto større. Betalingen for den såkaldte free lunch kommer derfor blot med en vis tidsforskydning.

Det sker næppe på helt kort sigt, og måske sker tilpasningen ikke i form af en stor krise, men derimod ved en række mindre kriser og en 10-årig stagnationsperiode. Ingen kan forudsige hverken tidspunktet eller forløbet. Men skal man som investor gardere sig, skal man allerede nu tænke på risikospredning i sin portefølje. Man bør afholde sig fra såkaldte gearede finansielle produkter, og man bør overveje at supplere med investeringer, der klarer sig godt under finansielle kriser som eksempelvis Maj Invests afdeling Kontra.

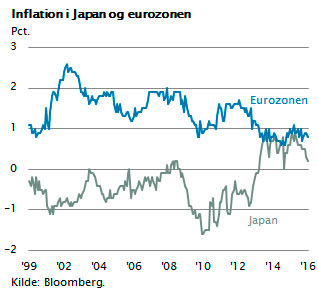

Italien i finansiel stress Europa har trods fremgang fortsat lav vækst. Skræmmebilledet er den japanske situation, hvor overopsparing og deflation i næsten 25 år har fastholdt landet i økonomisk stagnation. Derfor er både ECB og Bank of Japan de seneste tre år slået ind på en pengepolitik baseret på, at der skabes en overflod af likviditet i hele banksystemet i håbet om, at dette kan igangsætte udlån og investeringer. Dette gennemføres ved massive QE-opkøb, som fortsætter, indtil erhvervsinvesteringerne vokser, og økonomien igen viser pæne vækstrater med en inflation på 2 pct., som er den egentlige målsætning i QE-programmerne. Intet tyder dog på, at dette vil ske foreløbigt, der viser udviklingen i den underliggende såkaldte kerneinflation.

Europa har trods fremgang fortsat lav vækst. Skræmmebilledet er den japanske situation, hvor overopsparing og deflation i næsten 25 år har fastholdt landet i økonomisk stagnation. Derfor er både ECB og Bank of Japan de seneste tre år slået ind på en pengepolitik baseret på, at der skabes en overflod af likviditet i hele banksystemet i håbet om, at dette kan igangsætte udlån og investeringer. Dette gennemføres ved massive QE-opkøb, som fortsætter, indtil erhvervsinvesteringerne vokser, og økonomien igen viser pæne vækstrater med en inflation på 2 pct., som er den egentlige målsætning i QE-programmerne. Intet tyder dog på, at dette vil ske foreløbigt, der viser udviklingen i den underliggende såkaldte kerneinflation.

Den nuværende pengepolitik med brug af QE-programmer er en slags forlængelse af den ekspansive nulrentepolitik, som man påbegyndte umiddelbart efter finanskrisen i 2008. Herved undgik man, at banksystemet og de sydeuropæiske landes statskasser gik fallit. I dag kan Sydeuropa refinansiere sin gæld gratis. Men markedsmekanismerne er til gengæld delvist sat ud af funktion, og selv dårligt styrede lande og virksomheder kan overleve meget længe. Også den italienske stat, med en rekordgæld på 132 pct. af BNP, kan fortsætte uden at gennemføre de ellers tvingende nødvendige reformer.

Men det samme gælder ikke nødvendigvis for de italienske banker. Her er gældsophobningen de sidste 15 år så enorm, at der skal tilføres kapital, og det har ingen private investorer lyst til. Efter de nye regler i bankunionen, som gælder eurolande, er det ikke Italien selv, men derimod ECB og EU, der automatisk overtager styringen af de italienske banker, hvis de ikke kan få ny kapital af egen kraft. I så fald risikerer man en politisk krise i Italien med risiko for stigende EU-modstand og måske endda forslag om en EU-afstemning. Det er næppe sandsynligt på den korte bane, men kommer der en EU-afstemning i et kerneland som Italien, vil det være risikabelt. En afstemning og et eventuelt italiensk nej kan give startskuddet til en massiv eurokrise.

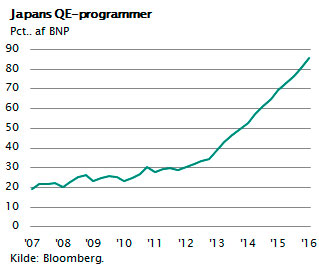

Japan i desperat kamp mod deflation Japan har efter 25 år med økonomisk stagnation igangsat den mest ekspansive pengepolitik siden Anden Verdenskrig. Bank of Japan køber værdipapirer i et hidtil uset omfang. Beløbet, der er brugt til opkøb af værdipapirer, svarer til 80 pct. af BNP, hvilket er tre gange niveauet i EU og USA. Den japanske centralbank køber alle typer af værdipapirer, også børsnoterede aktier. Alle børskurser i Japan presses dermed op i håbet om, at folk vil føle sig rige og begynde at bruge penge til privatforbrug. Om det lykkes er tvivlsomt. Forbruget stiger ikke i Japan. Krisen har bidt sig fast, og uanset lave boligrenter, stigende børskurser og formuer fastholder den japanske forbruger sin pessimisme.

Japan har efter 25 år med økonomisk stagnation igangsat den mest ekspansive pengepolitik siden Anden Verdenskrig. Bank of Japan køber værdipapirer i et hidtil uset omfang. Beløbet, der er brugt til opkøb af værdipapirer, svarer til 80 pct. af BNP, hvilket er tre gange niveauet i EU og USA. Den japanske centralbank køber alle typer af værdipapirer, også børsnoterede aktier. Alle børskurser i Japan presses dermed op i håbet om, at folk vil føle sig rige og begynde at bruge penge til privatforbrug. Om det lykkes er tvivlsomt. Forbruget stiger ikke i Japan. Krisen har bidt sig fast, og uanset lave boligrenter, stigende børskurser og formuer fastholder den japanske forbruger sin pessimisme.

Det kan fortsætte længe endnu. Risikoen er, at de japanske investorer, virksomheder og pensionsselskaber på et tidspunkt mister tilliden til pengesystemet og reagerer ved at investere uden for Japan eller måske endnu værre, at der skabes et run på de japanske banker med ønsket om at veksle yen til dollar. Problemet er nemlig, at den japanske pengemængde vokser med en hastighed, som tidligere kun er set i Tyskland i 1920’erne og i udviklingslande som Venezuela m.fl.

Kina på vej mod verdens hidtil største finansielle boble

I Kina står det bedre til, hvad angår den økonomiske vækst, som officielt opgøres til 6 pct. Men også her vokser gældsætningen, men modsat Japan er det virksomhederne og ikke staten, som gældsættes. Kinas økonomi holdes oppe af enorme investeringer, og med det følger, at virksomhederne ophober gæld. Investeringerne har 10 år i træk udgjort mere end 40 pct. af BNP og har dermed et omfang, man aldrig tidligere har set noget sted i verden. Gennem næsten fire år har økonomer i IMF, Verdensbanken, Standard and Poor’s og større banker advaret om dette forhold. Dele af Kinas økonomi ligner et pyramidespil, hvor gamle lån i de store statsvirksomheder erstattes af nye og større lån.

Den kinesiske præsident Xi Jinping udtalte sidste efterår, at dette udgør Kinas største udfordring. Men hvordan bremser man denne gældsopbygning uden også at bremse den økonomiske vækst? De to forhold hænger snævert sammen, og derfor har man valgt at lade bankerne fortsætte udlånsvæksten. Overalt i Kina kan man se symptomerne på denne gældsboble og likviditetsskabelse. Priserne i ejendomsmarkedet er i flere storbyer helt urealistiske, og kapitalen flygter ud af landet. Valutaen er under pres, aktiemarkedet fungerer ikke, og bankernes beholdning af dårlige lån stiger.

Men dette kan sagtens fortsætte i mange år. Den kinesiske finanssektor er statsstyret, og derfor er der ikke markedsmekanismer, som kan sætte en stopper for udviklingen, som det ville være sket i vores del af verden.

USA – hvor længe holder konjunkturen?

Økonomien er i et opsving. Både privatforbrug og investeringer er på vej op. Pengepolitikken er ved at blive strammet, og renteniveauet i USA er på vej mod gradvis normalisering. For to år siden blev QE-programmerne afsluttet, og i december for et år siden tog Yellen første skridt til at stramme pengepolitikken med en rentestigning på 0,25 pct. Men der er lang vej igen. Renteniveauet skal helst op på 4 pct. i løbet af to til tre år, således at der bliver plads til rentenedsættelser, når økonomien igen vender om nogle år.

Renten er den helt afgørende variabel, som økonomien bevæger sig i takt med. Hvis renten fastholdes på 0 pct. overalt i verden, har økonomisk politik mistet sin betydning.

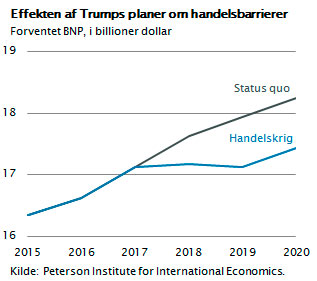

Den største kortsigtede risiko i USA er udfaldet af præsidentvalget. Trump truer med både handelskrig, en stor ændring af finanspolitikken og politisk indblanding i pengepolitikken. Trump har fremsat planer om skattelempelser og samtidig sået tvivl om USA’s evne til at tilbagebetale gammel gæld. Samtidig har han varslet toldmure på 45 pct. over for Mexico og 35 pct. over for Kina. Økonomerne i det amerikanske Peterson Institute, som har regnet på disse planer, når frem til, at USA allerede i 2017 og 2018 vil rammes af recession eller nulvækst i forbindelse med en mulig global handelskrig.

Den største kortsigtede risiko i USA er udfaldet af præsidentvalget. Trump truer med både handelskrig, en stor ændring af finanspolitikken og politisk indblanding i pengepolitikken. Trump har fremsat planer om skattelempelser og samtidig sået tvivl om USA’s evne til at tilbagebetale gammel gæld. Samtidig har han varslet toldmure på 45 pct. over for Mexico og 35 pct. over for Kina. Økonomerne i det amerikanske Peterson Institute, som har regnet på disse planer, når frem til, at USA allerede i 2017 og 2018 vil rammes af recession eller nulvækst i forbindelse med en mulig global handelskrig.

I figuren vises den økonomiske effekt for USA af en handelskrig. Der er ingen tvivl om, at det også vil have alvorlige følgeeffekter for den globale økonomiske stabilitet. Men Warren Buffet har forhåbentlig ret, når han udtaler, at den amerikanske økonomi er så stor og velfungerende, at selv dette ikke vil vælte USA. Hertil kommer, at meget tyder på en valgsejr til Hillary Clinton. I så fald bortfalder denne særlige risiko, men tilbage står, at global økonomi præges af mange finansielle spændinger. På lidt længere sigt vil det give vanskeligheder og finansiel uro, uanset hvem der vinder det amerikanske præsidentvalg.

Anden del af denne artikel kan læses her efter det amerikanske præsidentvalg.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.