Kinesisk finanskrise - vil det ramme den globale økonomi?

Kinesisk finanskrise - vil det ramme den globale økonomi?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De finansielle markeder har fået en hård start på det nye år. Finansiel ustabilitet i Kina, faldende oliepriser og geopolitisk uro centreret omkring Mellemøsten har fået investorerne til at fokusere på risiko, herunder særligt om en ny finanskrise kan opstå og udløse en global recession. Investorerne verden over har derfor hævet deres afkastkrav for aktieinvesteringer med skønsmæssigt 1 pct. p.a., og alene det forhold kan forklare et kursfald på op til 15 pct. Så logisk er sammenhængen.

Det er tankevækkende, at de, som for to år siden mente, at olieprisen ville holde sig over 75 dollar pr. tønde, i dag mener næsten det modsatte, og at alle de, som lovpriste Kinas økonomiske mirakel, nu tror, at Kina økonomisk set går i stå. Sandheden ligger nok et sted midt imellem.

De markedskræfter, som dominerer finansmarkederne lige nu, og som har udløst kursfaldet, har betydelig styrke. Blandt analytikere kalder man denne type kursfald for korrektioner i aktiemarkedet, og med det mener man et stemningsskifte, som typisk forårsages af nye faktuelle forhold, der skaber frygt for holdbarheden af den økonomiske vækst. I den nuværende situation er de nye faktuelle forhold: 1) Kinas faldende økonomiske vækst, 2) de massive olieprisfald, 3) den geopolitiske uro knyttet til bl.a. Iran og 4) de forestående rentestigninger i USA. Frygten er, at disse forhold skal sætte opsvinget i USA og Europa i stå.

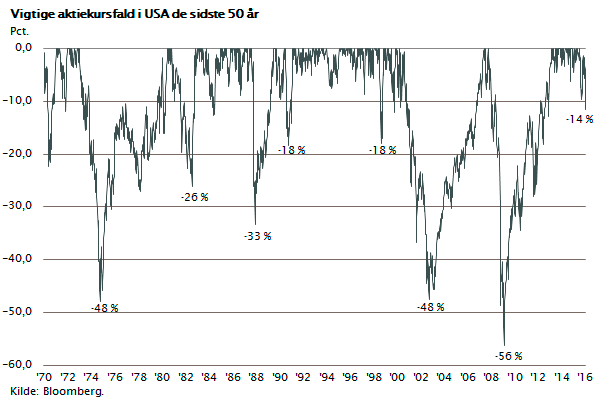

I de sidste 50 år har vi set mange tilsvarende situationer med geopolitisk uro og økonomiske omslag i vigtige lande. I 1970’erne udløste olieprisstigninger og de arabiske landes krig med Israel en global krise, som accelererede en inflationsproces. Renterne steg, og særligt Europa blev ramt af længerevarende recession. I 1982 bragte de høje renter en lang række sydamerikanske lande i vanskeligheder, og i slutningen af 1980’erne havde vi en situation, hvor Japan, der dengang var verdens næststørste og hurtigst voksende økonomi, gik i stå. Samtidig var olieprisen faldet til under 10 dollar, og umiddelbart efter kom krigen i Kuwait. Otte år senere i 1996 fik vi et totalt økonomisk sammenbrud i emerging markets, og yderligere fire år efter gik luften ud af den aktieboble, som Nasdaq-børsen var domineret af. Hver eneste gang reagerer aktiemarkedet. Det er økonomiens pulsslag. Figuren viser, hvordan det amerikanske aktiemarked har reageret.

Den aktuelle reaktion i aktiemarkedet følger det historiske mønster, og det store spørgsmål lige nu er, hvor velbegrundet frygten så er denne gang?

Det er selvfølgelig svært at give et helt præcist svar, men umiddelbart er situationen mindre alvorlig.

De mest markante aktiekursfald indtraf i 1973, 2002 og 2008. Hver gang reagerede guldprisen med betydelige stigninger. Det er ikke sket denne gang. Guldprisen ligger uændret siden august måned 2015. Med andre ord er der ikke tegn på andet end en aktiekorrektion denne gang.

Der er næppe grund til at frygte en global recession. Verdensøkonomien ser meget sjældent sådanne globale samtidige tilbagefald i alle store økonomier på én gang. I de sidste 100 år har vi kun set fire globale recessioner med negativ vækst i hele verden.

USA og Europa er det stabile anker

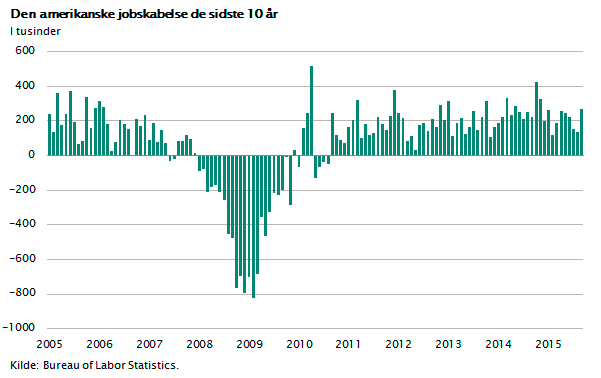

USA er i økonomisk fremgang. Selvom flere nøgletal på det seneste har været svage, er der ingen grund til at tvivle på amerikansk økonomi. Husk nu, at beskæftigelsen stiger fortsat med mere end 200.000 personer hver måned.

Selvom amerikansk eksport lider under den stærke dollar, udviser privatforbrug, boligbyggeri og investeringer en ganske pæn vækst set over en 12 måneders periode.

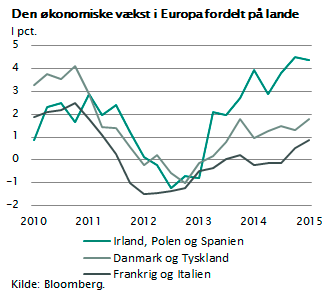

Også i Europa er der fremgang at spore. Vækstraten i eurozonen kom i 2015 op på hele 1,5 pct. Dette dækker over store forskelle. Bedst går det i Spanien, Irland, Polen og Tjekkiet.

I midtergruppen ligger Tyskland, Holland og Danmark, mens bundpladserne indtages af Italien, Frankrig og Grækenland.

I midtergruppen ligger Tyskland, Holland og Danmark, mens bundpladserne indtages af Italien, Frankrig og Grækenland.

I mange europæiske lande, inklusiv Danmark, har opsparingen været stigende siden 2007, og først nu er forbrugsadfærden på vej tilbage mod det gamle mønster. Samtidig har 7-8 år med lønstigninger på 2 pct. p.a. gjort Europa konkurrencedygtig. Spanien, Portugal samt Polen, Tjekkiet og Irland kan igen konkurrere med de asiatiske lande, som i samme periode har set deres omkostningsniveau mere end fordoblet.

Det er derfor USA og Europa, der lige nu udgør det stabile anker i verdensøkonomien. Vi har vækstfremgang, velkapitaliserede banker og betydeligt inflow af kapital.

Finanskrise i Kina

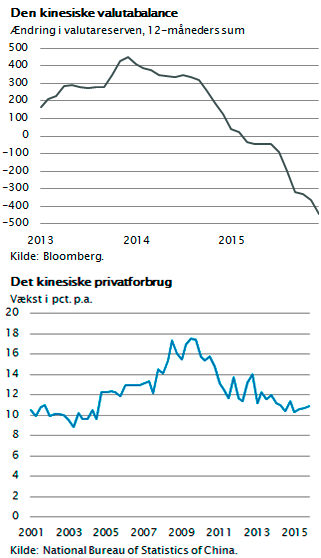

Modsat ser det ud i Kina og de råvareafhængige lande. Kina har været i centrum for investorernes nervøsitet. På en og samme gang har vi set kapitalflugt fra Kina, pres på den kinesiske valuta, aktiekursfald og betydelig skepsis vedrørende hele den kinesiske vækstmodel. Den kinesiske eksport er gået helt i stå. De kinesiske investeringer bremser op, og samtidig er der kommet fokus på den store gæld, som mange kinesiske virksomheder har opbygget.

For at forstå Kina skal man huske, at den kinesiske økonomi ikke er en integreret del af verdensøkonomien. Kineserne deltager aktivt i den globale handel, de deltager i arbejdsdelingen og tillader frit udenlandske virksomheder at investere og producere i Kina. Men når det angår finanssektoren, er det anderledes. Kina har et næsten lukket finansielt system. Centralbanken styrer bankernes udlån, de styrer renten, og de styrer valutabeholdningen og valutakursen. De sidste to år har kineserne igangsat en meget forsigtig liberalisering af de finansielle markeder. Dels er aktiebørsen åbnet for udenlandske investorer, og dels har man forsøgt at tillade handel med den kinesiske valuta (renminbi, også kaldet yuan) via Hongkong. Det betyder, at det eneste sted, markedskræfterne næsten frit kan slå igennem, er på Kinas aktiebørser og på valutaudstrømningen via Hongkong.

De kinesiske banker er statsstyrede og bryder ikke sammen. De kinesiske boligpriser er styret af de lånemuligheder, som bankerne fastlægger, og vil derfor heller ikke bryde sammen.

En finanskrise i Kina vil derfor alene kunne ses ved aktiekursfald og valutaflugt. Aktiekurserne i Kina er faldet med 40 pct. siden sidste sommer, og valutaen strømmer nu ud af Kina. Det er tydeligt, at Kina er ramt af en finanskrise.

Spørgsmålet er, om dette vil ramme kinesisk økonomi og give recession?

Det er næppe sandsynligt. Kina vil få en faldende økonomisk vækstrate og importere færre råvarer. Men privatforbruget i Kina fortsætter opad, efterspørgslen efter biler stiger, de offentlige udgifter og investeringer stiger. Bemærk, hvor høj væksten i det kinesiske privatforbrug fortsat er. De seneste tal for bilsalget i Kina understøtter dette billede. I fjerde kvartal 2015 voksede det kinesiske bilsalg med hele 15 pct.

Økonomien vokser derfor, men blot noget langsommere end før. Den største risiko for Kina er ikke et økonomisk sammenbrud, men derimod en faldende vækst og en såkaldt japansk udvikling med en voksende offentlig sektor, der overtager rollen som stabiliserende efterspørgselskomponent, nu hvor eksport og investering ikke længere kan vokse på grund af stigende omkostninger og stigende gæld.

For global økonomi betyder det, at vi fortsat kan forvente en vækst omkring 3 pct. p.a. Det betyder igen, at renterne forbliver relativt lave, og at aktiemarkederne på sigt vil blive normaliseret. Der er ikke grund til at frygte et globalt økonomisk sammenbrud, selvom Kinas vækst falder, og selvom olieprisen sammen med råvarerne fortsætter nedad lidt endnu. Hvis man er aktieinvestor, bliver man nødt til at se i øjnene, at kursudsving af den størrelse, vi har set i begyndelsen af januar 2016, i virkeligheden er helt normale. Aktiekurser svinger meget, og det er selve forklaringen på, at aktier på lidt længere sigt giver et højere afkast end obligationer. Man kan ikke både få kursstabilitet og høje afkast.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.